تم النشر في 9 أبريل 2025

نموذج التنبؤ بالفشل المالي XLSX - Excel

نموذج التنبؤ بالفشل المالي مخصص لتقييم الوضع المالي للشركات من خلال تحليل البيانات المالية، وتوفير تحذير مبكر يساعد أصحاب الشركات في اتخاذ إجراءات إصلاحية قبل أن تتفاقم المشاكل المالية.

تساعد النماذج في التنبؤ باحتمالية تعرض الشركة للفشل المالي في المستقبل بناء على البيانات والأداء الحالي.

تساعد في تقييم الأداء المالي المستقبلي للشركة من خلال تحليل دقيق للوضع المالي.

اشترك الآن في دفترة للتنبؤ بالفشل المالي آليًا

اشترك الآن في دفترة للتنبؤ بالفشل المالي آليًا

ما هي نماذج التنبؤ بالفشل المالي؟

نماذج التنبؤ بالفشل المالي هي أدوات تحليلية تعتمد على معادلات رياضية لتقييم الوضع المالي للشركات والتنبؤ بما إذا كانت الشركة ستقع في ضائقة مالية أم لا، حيث تعمل هذه النماذج على تحليل البيانات المالية الرئيسية للشركات، مثل الأصول، الخصوم، الأرباح، والتدفقات النقدية. ومن أشهر هذه النماذج نموذج ألتمان Z-Score ونموذج أوهلسون O-Score.

نماذج التنبؤ بالفشل المالي

تنقسم نماذج التنبؤ بالفشل المالي إلى نموذجين رئيسيين، وهما:

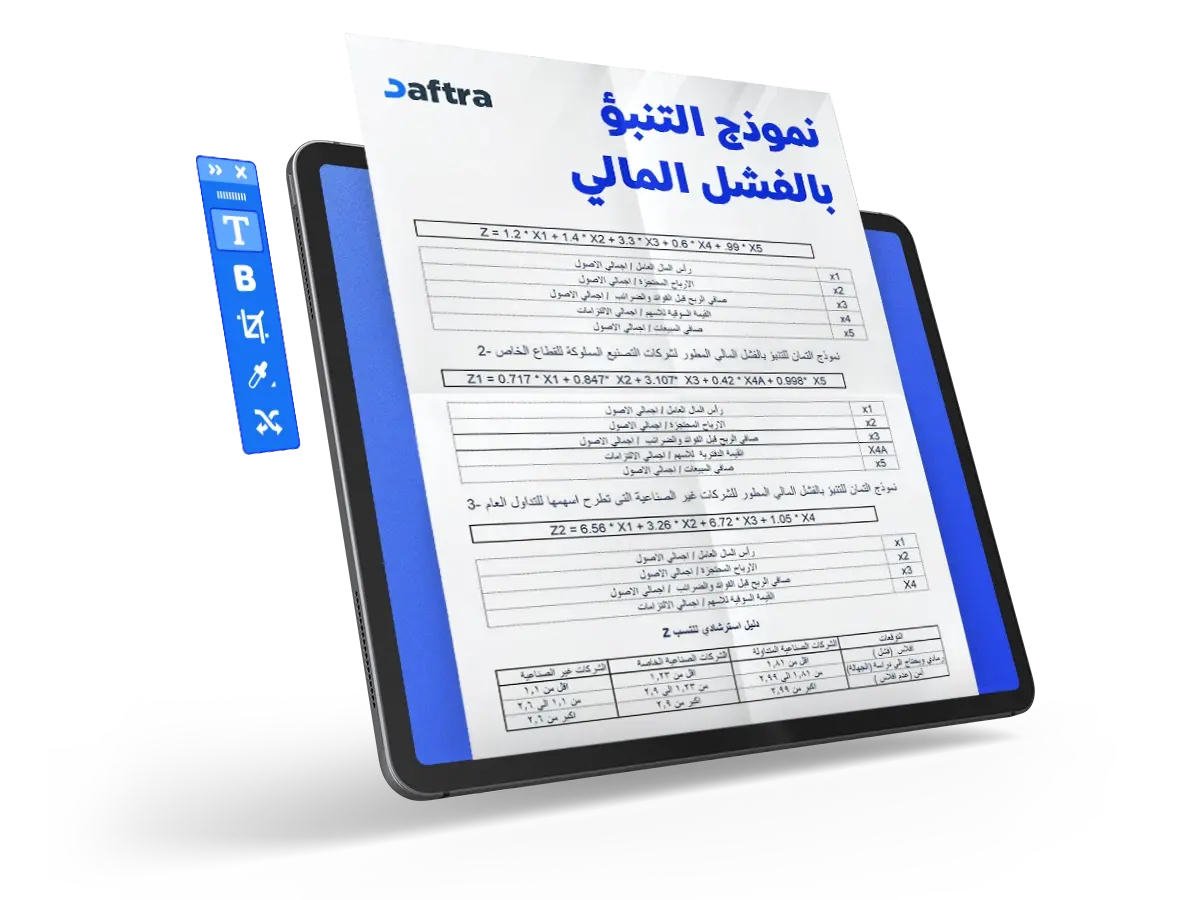

1- نموذج ألتمان للتنبؤ بالفشل المالي (Altman Z-Score)

نموذج ألتمان هو أداة تحليلية تم تطويرها عام 1968 بواسطة إدوارد ألتمان. يعتمد النموذج على تحليل مجموعة من المؤشرات المالية لحساب درجة تحدد مدى استقرار الوضع المالي للشركة واحتمالية تعرضها للإفلاس، وقد تمكن النموذج من تصنيف الشركات بشكل صحيح بنسبة 95٪ لمدة عام واحد قبل الفشل و72٪ لمدة عامين قبل الفشل. يتم تصنيف الشركات وفقا لدرجة ألتمان إلى ثلاث مناطق:

المنطقة الآمنة: هي منطقة الشركات التي تزيد درجتها عن 2.99، وتعتبر هذه الشركات مستقرة ماليا ولا تواجه خطر الإفلاس.

المنطقة الرمادية: هي منطقة الشركات التي تتراوح درجتها بين 1.81 و2.99، وتعتبر هذه المنطقة متوسطة الخطورة، وتشير إلى أن الشركة قد تواجه تحديات مالية.

منطقة الإفلاس: هي منطقة الشركات التي تقل درجتها عن 1.81، وتعتبر هذه الشركات معرضة لمخاطر مالية عالية، ويُحتمل أن تواجه الإفلاس إذا لم يتم إجراءات إصلاحية.

يتم حساب درجة ألتمان بناء على معادلة رياضية تجمع بين مجموعة من النسب المالية المشتقة من بيانات الشركة مثل إجمالي الأصول، إجمالي الخصوم، الأصول المتداولة، الخصوم المتداولة، وغيرها. يتم إدخال هذه البيانات في النموذج، ويقوم النموذج بحساب الدرجة النهائية تلقائيا وتصنيف الشركة بناء عليها، مما يسهل عملية التحليل والتصنيف، وتجنب الأخطاء الحسابية.

2- نموذج أوهلسون للتنبؤ بالفشل المالي (Ohlson O-Score)

نموذج أوهلسون هو نموذج مالي طوره جيمس أوهلسون عام 1980 للتنبؤ باحتمالية تعرض الشركات للإفلاس، حيث يعتمد النموذج على تحليل مجموعة من النسب المالية والبيانات المحاسبية لتقديم تقدير رقمي يعبر عن درجة خطر الفشل المالي للشركة. الدرجات التي تقل عن -1.81 تشير إلى أن الشركة تتمتع بصحة مالية جيدة، بينما تشير الدرجات التي تزيد عن 0.5 إلى أن الشركة معرضة للإفلاس. أما الدرجات بين -1.81 و 0.5 فتشير إلى مستوى خطر متوسط يختلف حسب الوضع المالي للشركة.

على عكس نموذج ألتمان، يأخذ نموذج أوهلسون في الحسبان عوامل إضافية مثل صافي الدخل، التدفقات النقدية، وسلوك الربحية، وغيرها. يتم إدخال هذه البيانات في النموذج، ويقوم النموذج بحسابها تلقائيا باستخدام تحليل الانحدار اللوجستي، لينتج في النهاية نسبة مئوية تشير إلى احتمالية الإفلاس. إذا كانت النتيجة تزيد عن 50%، تعتبر الشركة معرضة للإفلاس بشكل كبير.

نستنتج من ذلك أن نموذجي ألتمان وأوهلسون يهدفان إلى تقييم الوضع المالي للشركة والتنبؤ باحتمالية إفلاسها، لكنهما يختلفان في طريقة التقييم، حيث يعتمد ألتمان على مجموعة محددة من النسب المالية، مما يجعله أسهل في التطبيق والحصول على نتائج سريعة. أما أوهلسون، فيهدف إلى التنبؤ بأداء الشركة على المدى الطويل، حيث يأخذ في الاعتبار مجموعة أكبر من المتغيرات، مما يجعله أكثر شمولية ولكنه يتطلب بيانات أكثر تفصيلًا. وفي النهاية، يمكن استخدام نموذج ألتمان كأداة فحص أولية وسريعة ثم تطبيق نموذج أوهلسون لإجراء تحليل أدق.

ما هي عناصر نماذج التنبؤ بالفشل المالي؟

تختلف عناصر نماذج التنبؤ بالفشل المالي عن بعضها البعض، لكنها تتكون من عناصر مهمة:

1- عناصر نموذج ألتمان للتنبؤ بالفشل المالي

يتكون نموذج ألتمان للتنبؤ بالفشل المالي من عدة عناصر مهمة:

اسم الشركة: هو اسم الشركة الذي يتم تطبيق النموذج عليها.

تاريخ التنفيذ: هو التاريخ الذي يتم فيه إدخال البيانات وتحليلها.

نوع الشركة: يتم تحديد هنا ما إذا كانت الشركة عامة تُطبق النسخة الأصلية من Z-Score أو شركة خاصة (تصنيع أو خدمات) أو من الأسواق الناشئة.

إجمالي الأصول: هو مجموع الأصول التي تمتلكها الشركة.

إجمالي الخصوم: هو مجموع الالتزامات المالية على الشركة.

الأصول المتداولة: هي الأصول التي يمكن تحويلها إلى نقد خلال فترة زمنية قصيرة.

الخصوم المتداولة: هي الالتزامات المالية المستحقة على الشركة في الأجل القصير.

الأرباح قبل الفوائد والضرائب: هي الأرباح التشغيلية التي تُظهر كفاءة الشركة في تحقيق الأرباح من عملياتها الأساسية.

الأرباح المحتجزة: هي الأرباح التي أعادت الشركة استثمارها بدلاً من توزيعها على المساهمين.

صافي المبيعات: هو إجمالي الإيرادات التي تحققها الشركة بعد خصم الخصومات والإرجاعات.

القيمة السوقية: هي القيمة الإجمالية لحقوق المساهمين حسب سعر السوق.

رأس المال المساهم: هي الأموال التي استثمرها المساهمون في الشركة.

جدول حساب Z-Score: هو جدول يحتوي على المتغيرات الرئيسية المستخدمة في معادلة النموذج، والتي يتم حسابها تلقائيا بمجرد إدخال البيانات:

X1: هو نسبة رأس المال العامل إلى إجمالي الأصول.

X2: هو نسبة الأرباح المحتجزة إلى إجمالي الأصول.

X3: هو نسبة الأرباح قبل الفوائد والضرائب إلى إجمالي الأصول.

X4: هو نسبة القيمة السوقية لحقوق الملكية إلى إجمالي الخصوم.

X5: هو نسبة صافي المبيعات إلى إجمالي الأصول.

Z-Score: هو الناتج النهائي الذي يتم حسابه بناء على المعادلة التي تجمع القيم المذكورة أعلاه، لتحديد الوضع المالي للشركة وتصنيفها.

المنطقة: هي التصنيف النهائي الذي يُحدد بناءً على Z-Score، حيث يُظهر الوضع المالي للشركة، ويقوم بتصنيف الشركة تلقائياً ضمن إحدى المناطق الثلاث: منطقة الأمان، المنطقة الرمادية، أو منطقة الإفلاس، وذلك بعد إدخال البيانات وتحليلها تلقائياً بواسطة النموذج.

2- عناصر نموذج أوهلسون للتنبؤ بالفشل المالي

يتكون نموذج أوهلسون للتنبؤ بالفشل المالي من عدة عناصر مهمة:

إجمالي الأصول: هو مجموع الأصول التي تمتلكها الشركة.

مستوى مؤشر أسعار الناتج القومي الإجمالي: هو مقياس يعكس التغير في مستوى أسعار السلع والخدمات التي يتم إنتاجها في الاقتصاد على مستوى الدولة، مما يعكس تأثير التضخم على أداء الشركات.

إجمالي الديون: هو جميع الالتزامات المالية المستحقة على الشركة، مثل القروض والسندات وغيرها.

رأس المال العامل: هو الفرق بين الأصول المتداولة والخصوم المتداولة.

الخصوم المتداولة: هي الديون التي يجب سدادها خلال سنة واحدة، مثل الحسابات الدائنة والقروض القصيرة الأجل.

الأصول المتداولة: هي الأصول التي يمكن تحويلها إلى نقد خلال فترة زمنية قصيرة.

إذا كان إجمالي الديون > إجمالي الأصول، 0 خلاف ذلك: يشير هذا العنصر إلى ما إذا كانت الديون تتجاوز الأصول الإجمالية للشركة، مما يشير إلى ضعف في الوضع المالي.

صافي الدخل: هو الفرق بين إيرادات الشركة ونفقاتها خلال فترة معينة، ويعكس ربحية الشركة لهذه السنة.

صافي الدخل للسنة السابقة: هو صافي الدخل من العام الماضي، ويساعد في تحديد اتجاه ربحية الشركة مقارنة بالسنة السابقة.

التدفقات النقدية من العمليات: هي المبالغ النقدية التي تولدها الشركة من أنشطتها الأساسية، دون النظر إلى الاستثمارات أو التمويل.

إذا كان هناك خسارة صافية في آخر عامين، 0 خلاف ذلك: يشير هذا العنصر إلى ما إذا كانت الشركة قد تكبدت خسارة صافية في السنتين السابقتين، مما قد يشير إلى ضعف في الأداء المالي.

جدول المعاملات والقيم: هو جدول يحتوي على جميع العوامل التي يتم ضربها في قيم معينة، والتي تتعلق بالمتغيرات المالية مثل العائد على الأصول، العائد على حقوق الملكية، والنسب المالية الأخرى. يتم حسابها تلقائيا بواسطة النموذج عند إدخال البيانات.

النتيجة النهائية: هي المجموع الناتج من العمليات الحسابية لجميع المعاملات في النموذج، والتي تمثل تقييم الشركة بشكل رقمي. يتم حسابها تلقائيا.

احتمالية الفشل المالي: هي نسبة مئوية تشير إلى احتمالية تعرض الشركة للإفلاس، ويتم احتسابها بناء على النتيجة النهائية تلقائيا.

ما أهمية نماذج التنبؤ بالفشل المالي؟

تساهم النماذج في عدة جوانب مهمة:

1- تقييم الوضع المالي

هذه النماذج مخصصة لتقييم الوضع المالي للشركات من خلال تحليل البيانات المالية، وتوفير تحذير مبكر يساعد أصحاب الشركات في اتخاذ إجراءات إصلاحية قبل أن تتفاقم المشاكل المالية.

2- تجنب مخاطر الإفلاس

تساعد النماذج في التنبؤ باحتمالية تعرض الشركة للفشل المالي في المستقبل بناء على البيانات والأداء الحالي، مما يساعد في اتخاذ إجراءات مبكرة لحل أي مشاكل محتملة وتقليل المخاطر المالية.

3- إدارة الأداء المالي

تساعد في تقييم الأداء المالي المستقبلي للشركة من خلال تحليل دقيق للوضع المالي، بما في ذلك الجوانب التي قد تكون غير ظاهرة في التقارير المالية التقليدية.

4- تحسين سير العمل

من خلال تقييم الوضع المالي الحالي والمستقبلي، يمكن للشركات وضع خطط مالية محكمة، بما في ذلك تخصيص الموارد بشكل أفضل، والتحكم في التكاليف، وغيرها، مما يساعد على تحسين سير العمل.

كيف يتم استخدام نماذج التنبؤ بالفشل المالي؟

يتم استخدام نماذج التنبؤ بالفشل المالي من خلال اتباع الخطوات التالية:

1- جمع البيانات

قم بجمع كافة البيانات المالية اللازمة مثل الأصول، الديون، التدفقات النقدية، صافي الدخل، وغيرها.

2- إدخال البيانات

بعد جمع البيانات، قم بإدخالها في الخانات المخصصة لها.

3- مراجعة البيانات

بعد إدخال البيانات، قم بمراجعتها وتأكد من صحتها لتجنب أي أخطاء قد تؤثر على النتيجة النهائية.

4- تحليل النتيجة واتخاذ إجراءات

يقوم النموذج بتحليل البيانات التي أدخلتها ويعرض لك النتيجة. إذا أشارت النتائج إلى احتمال فشل مالي، قم بدراسة النتائج بعناية وتحليل الأسباب، واتخذ إجراءات إصلاحية مناسبة.

5- حفظ نسخة ومتابعة مستمرة

في النهاية، قم بحفظ نسخة من النموذج لتحليلها في المستقبل ومقارنتها بالنتائج المستقبلية. قم بتكرار العملية بشكل دوري لمراقبة الوضع المالي باستمرار واتخاذ قرارات استباقية.

مَن المستفيدين من نماذج التنبؤ بالفشل المالي؟

يستفيد الكثير من نماذج التنبؤ بالفشل المالي، ومن بينهم:

1- أصحاب الشركات

يستخدمه أصحاب الشركات لتقييم الوضع المالي لشركاتهم واتخاذ قرارات إصلاحية لمعالجة أي مشاكل مالية.

2- المستثمرين

يحتاجه المستثمرون لتحليل استقرار الشركة المالي وتقييم المخاطر المحتملة قبل اتخاذ أي قرارات استثمارية، مما يساعدهم على اتخاذ قرارات استثمارية جيدة.

3- البنوك

يساعد البنوك في تقييم قدرة الشركة على سداد القروض وتجنب تقديم التمويل للشركات ذات المخاطر المالية العالية.

4- المديرين الماليين

تساعد النماذج المديرين الماليين في كشف المخاطر المالية المحتملة، مما يتيح لهم اتخاذ خطوات استباقية وإدارة المخاطر المتعلقة بالتدفقات النقدية والديون.

![<?$related_template['Template']['title'];?>](/files/business_templates/نموذج_EBITDA.webp)

![<?$related_template['Template']['title'];?>](/files/business_templates/نموذج_تقرير_مبيعات_يومي.webp)

![<?$related_template['Template']['title'];?>](/files/business_templates/نموذج_تسوية_حساب_مورد.webp)

![<?$related_template['Template']['title'];?>](/files/business_templates/نموذج_مخالصة_مالية.webp)

![<?$related_template['Template']['title'];?>](/files/business_templates/نموذج_ميزان_المراجعة.webp)

![<?$related_template['Template']['title'];?>](/files/business_templates/نموذج_حساب_المتاجرة.webp)

![<?$related_template['Template']['title'];?>](/files/business_templates/نموذج_امر_صيانة.webp)

![<?$related_template['Template']['title'];?>](/files/business_templates/نموذج_دليل_الحسابات.webp)

![<?$related_template['Template']['title'];?>](/files/business_templates/نموذج_مطابقة_رصيد_عميل.webp)