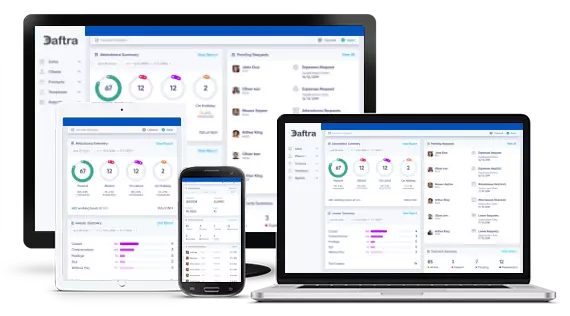

Manage your business, from sales and invoicing, your books, your clientele and workforce to your inventory and operations. With powerful, fully integrated business management modules implemented to meet your business needs anywhere, anytime, seamlessly track in real-time, control and grow your business while our software supplements your work. An ERP System to Run Your Entire Business

Apps & plugins

Daftra Integrated Business Apps

Performing equally effectively, separately and simultaneously -

Use all, activate

or deactivate to match your business needs.

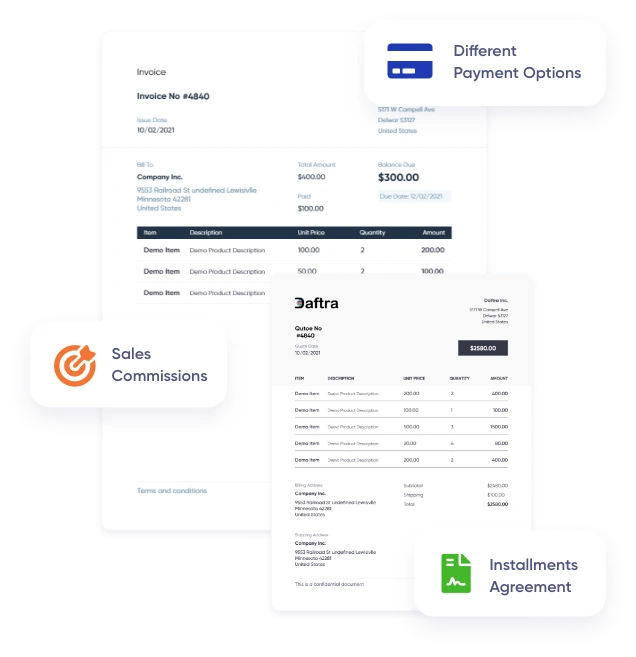

Sales

Invoicing, POS, Sales Commission, Insurance Management, Offers, Installments

Accounting

Expenses, Tax, Treasuries, Cheque Cycle, Chart of Accounts, Auto-Journals, Assets, Cost Centers, General Ledger, Financial Reports

Inventory

Stock Tracking, Barcode, Purchases, Suppliers, Warehouses, Stocktaking, Requisitions, Price Lists

Human Resource

Employee Database, Payroll, Contracts, Attendance & Leave Management, Multi-Shifts, Requests, Loans

Operations

Work Orders, Project Management, Online Booking Management, Time Tracking

CRM

Contact Management, Appointment Assignment, Memberships, Points & Credits, Client Follow-Up, Client Attendance

Sales

Robust Online Sales

Robust Online Sales

Management Software

Cover sales from professional invoicing to estimates and quotations. Track client payments, installments, and set up insurance coverage. Ease client payments by offering multiple payment gateways including online payment. Sell in-person and on-the-go, with cloud POS. Set commission-based sales targets and track your teams’ performance.

-

Invoicing & Quotations

Invoicing & Quotations

-

Point of Sale

Point of Sale

-

Offers & Price List

Offers & Price List

-

Installments Management

Installments Management

-

Sales Targets & Commissions

Sales Targets & Commissions

-

Insurance Management

Insurance Management

Whatever your business is,

Daftra will fit it!

Daftra is designed to fit a wide range of industries with countless customized apps

View Industries List

Accounting

End-to-end Accounting

End-to-end Accounting

and Bookkeeping

Find automated, accurate books and journal entries, track transactions, monitor income and expenses. With a

ready-made and modifiable chart of accounts; manage finances across branches according to your business

structure.

Elevate your decision-making with real-time income and cash flow statements, general ledger,

balance sheet and profit & loss reports.

-

![]() Chart of Accounts & Journals Accounting

Chart of Accounts & Journals Accounting

-

![]() Finance & Expenses Tracking

Finance & Expenses Tracking

-

![]() Assets Management

Assets Management

-

![]() Cost Centers

Cost Centers

-

![]() Cheque Cycle

Cheque Cycle

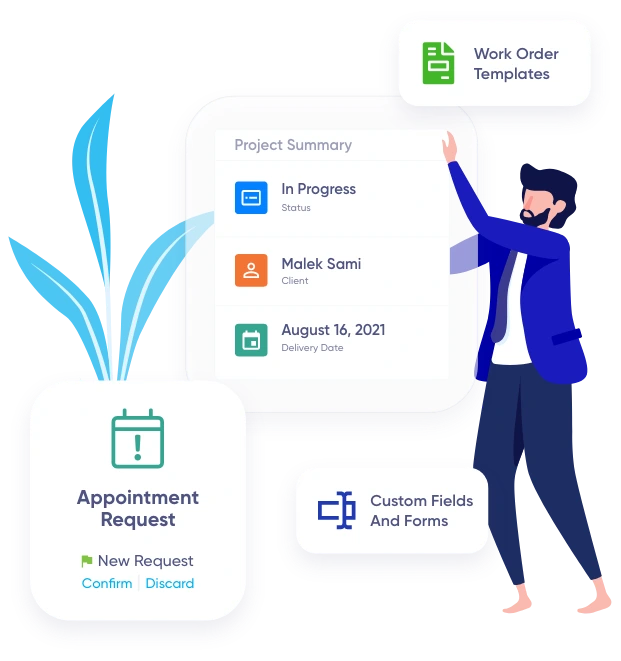

Manage efficient project management operations. Create work orders and set up projects. Track project expenses, assign designated employees, manage online bookings and schedule appointments, according to employees’ shifts. Log your hours with Time Tracking, your teams’ and collaborating freelancers’ hours and instantly invoice clients with them.  Operations

Operations Convenient Operations,

beyond ERP

Keep an eye on finances with profit and loss reports and get a real-time view of your project performance and progress as you go.

Work Orders

Work Orders

Bookings Management

Bookings Management

Time Tracking

Time Tracking

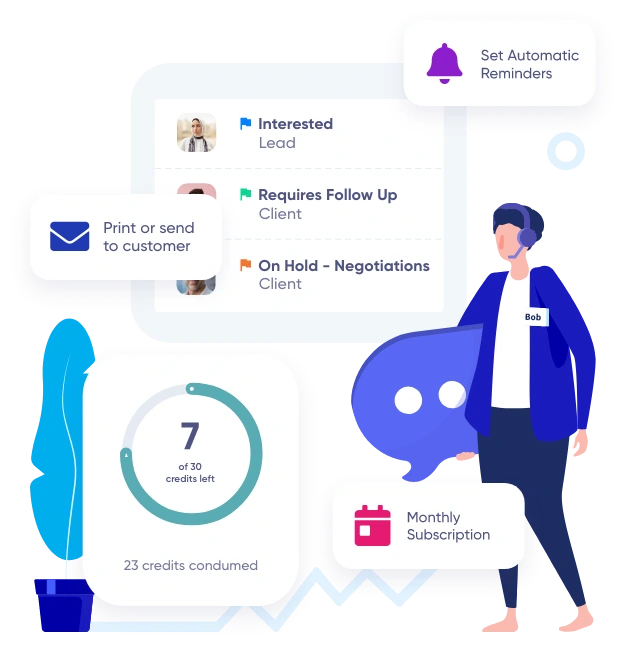

Connect with your clients anywhere, anytime and elevate your Sales. Add clients’ data, create categorized profiles with our contact management system, follow up with transactions and payments. Offer clients memberships and track their consumption and attendance. Manage client appointments, notify them and set auto-reminders via email or SMS across our various integrated services.

Customer Relationship Management

Customer Relationship Management Online CRM Software to

Put your Clients first

Clients Follow-Up

Clients Follow-Up

Clients Attendance

Clients Attendance

Membership

Membership

Points & Credits

Points & Credits

Inventory Inventory and Suppliers

Inventory and Suppliers

Management Software

Manage products and services with Daftra complete and customizable inventory platform. Track stock level, issue purchase orders, easily replenish stock and always fulfill orders.

Transfer items and track inventory transactions across multiple warehouses and branches. Run stocktaking reports and take charge of your inventory across warehouses and online.

-

![]() Product Management

Product Management

-

![]() Suppliers Management

Suppliers Management

-

![]() Purchases Management

Purchases Management

-

![]() Requisition Management

Requisition Management

-

![]() Stocktaking

Stocktaking

HRM Complete Core Human

Complete Core Human

Resources Management

Set up the HRM according to your policy. Customize your own organizational structure, manage employees’ records, contracts, attendance, restriction rules and shifts, create your own salary components, generate payroll and payslips automatically using trackable timesheets.

Monitor staff performance and get insights from a dynamic dedicated HR dashboard and integrated HR reporting.

-

![]() Employees Management

Employees Management

-

![]() Attendance management

Attendance management

-

![]() Payroll

Payroll

-

![]() Contracts

Contracts

-

![]() Requests

Requests

![]()

Daftra Promises as Your

Business Partner

Find out why Daftra has been the choice of over 10,000 SMEs.

Free and

Quick Support

Daftra support is equipped to meet your every inquiry, round the clock, to satisfaction.

Safe and

Secure

Daftra is hosted on secure servers, with 256-bit SSL encryption technology, so is your data in full, private, protected, with constant auto-backups for increased security.

Personalized

Experience

Curated with personalization prioritized, create from scratch or find fully customizable templates, field entries, report filtering, customizable system colors and logo upload to maintain your brand.

Simple

and Advanced

Daftra user manuals are there to guide you, but you won’t feel lost without them. Easily navigate and use powerful features running in the back to provide you a seamless front.

Save Time

and Effort

Our intuitive user interface, backed by automation, is dedicated to serving serious business owners who have no time to waste.

Remote, Yes.

Disconnected, Never

Daftra is cloud-based, your business is never out of reach. Access and manage your business, anywhere, anytime, from any device, consistently updated and intact.

Free

Lifetime Updates

Daftra is constantly growing to expand supporting you. Ongoing updates are included for free, whatever plan you select, forever.

Cut-rate

Deal

All-in-one and accessible for your business in whatever size and budget. Replace a number of tools, with their effort of learning and fees by investing in one budget-friendly solution.

With an easy-to-use and fully customizable user interface

Customize the system colors and add the logo of your company to fully reflect your business

identity. Freely adjust the designs of invoices and quotations, alter the addresses and change

colors and fonts to make all publications distinct and present in the minds of your customers

when printed or sent.

Use field customization and configure their properties to act as search and filter tools in the

display menus. Set e-mail templates, redefine texts, send invoices and appointment details to

customers automatically, and inform them of your latest updates.

Best in Class ERP System

All-in-one Daftra is built to support

your business

Modify the system

interface within Daftra

Fully customize fields

and auto-reminders

Use Daftra mobile application and access your business anywhere, anytime, from any device.

Daftra mobile is as easy to manage with a seamless and user-friendly interface, stay

connected to your business, register your recent transactions, update your data on the go

and constantly keep track of your business and team’s performance.

Download Daftra's

mobile app for

Free