الكاتب : فريق عمل دفترة

كل ما تريد معرفته عن قائمة التدفقات النقدية و مكوناتها وكيفية إعدادها

.webp)

محتويات المقال:

- ما هي قائمة التدفقات النقدية ؟

- مكونات قائمة التدفقات النقدية

- ما هو صافي التدفق النقدي؟

- ما هو الهدف من قائمة التدفقات النقدية؟

- كيفية إعداد قائمة التدفقات النقدية

- متي يتم إعداد قائمة التدفقات النقدية؟

- شكل قائمة التدفقات النقدية

- التدفقات النقدية بالطريقة المباشرة

- التدفقات النقدية بالطريقة الغير مباشرة

- أمثلة عملية على إعداد قائمة التدفقات النقدية

- قائمة التدفقات النقدية في دفترة

إذا كنت تفكر في استثمار أموالك في إحدى الشركات وما زلت حائرًا في اتخاذ القرار، أو كنت تخشى أن تضع أموالك في شراء أسهم بإحدى المؤسسات الاقتصادية قبل أن تتأكد من إمكانية تحقيق الأرباح، فأنت بحاجة إلى الاطلاع على قائمة التدفقات النقدية «Cash Flow Statement» الخاصة بتلك المؤسسة؛ للتعرف على الأوضاع المالية لها بشكل واضح.

حيث يساعد الاطلاع على قائمة التدفقات النقدية في استبيان الأوضاع المالية للمؤسسة، والتعرف بدقة على النتائج المترتبة على ما تقوم به من نشاطات خلال فترة زمنية محددة.

هذا الأمر يساهم في تحديد نقاط قوة وضعف المؤسسة، وبالتالي يسهل من عملية اتخاذ القرار بشأن التعامل معها من عدمه، لكن في البداية يجب أن نتعرف على مفهوم قائمة التدفقات النقدية للشركات.

ما هي قائمة التدفقات النقدية ؟

قائمة التدفقات النقدية (Statement of Cash Flows) هي بيان مالي يوضح عمليات التدفق النقدي التي دخلت إلى الشركة والتي خرجت منها. نتيجة العمليات والأنشطة الاقتصادية والتشغيلية والتمويلية والاستثمارات التي قامت بها المؤسسة خلال فترة زمنية محددة من العام المالي لتوضح بذلك وضع الشركة المالي.

كما تظهر جميع التدفقات المالية والمصروفات التي أنفقتها الإدارة من أجل تنفيذ وإتمام أنشطتها التجارية والاستثمارية. ويُعد هذا البيان المالي من أهم الأدوات التي تساعد في إدارة وتحليل أداء المؤسسة من الناحية الاقتصادية، وذلك بالتعاون مع كل من قائمة المركز المالي «الميزانية العمومية» وقائمة الدخل وبيان الأرباح والخسائر

حيث أصبحت كل مؤسسة مُلزمة بإعداد تلك القوائم الثلاث وفقًا لمجموعة من المعايير المحاسبية المعتمدة في معظم دول العالم. وتساهم تلك القوائم المالية في إمكانية التنبؤ بالوضع النقدي للمؤسسة؛ لوضع الخطط الاقتصادية الملائمة على المدى القصير، حيث تمكن إدارة المؤسسة من اتخاذ القرارات بناءً عملية تحليل شاملة للنشاط الاقتصادي.

مكونات قائمة التدفقات النقدية

يرى بعض المتخصصين أن قائمة التدفقات النقدية هي الأكثر واقعية مقارنة بجميع البيانات المالية الأخرى؛ لأنها تتبع عمليات النقد التي تقوم بها المؤسسة من خلال 3 مكونات أساسية وهي أنشطة التشغيل والاستثمار والتمويل.

التدفقات النقدية من الأنشطة التشغيلية

وهي أنشطة التدفق النقدي التي إما أن تولد إيرادات أو تسجل الأموال التي يتم إنفاقها من أجل إنتاج خدمة ما، وتشمل هذه الأنشطة معاملات المخزون ومدفوعات الفائدة والضرائب والإيجار بالإضافة إلى أجور الموظفين.

التدفقات النقدية من الأنشطة الاستثمارية

ويهتم هذا القسم بتسجيل المكاسب والخسائر التي تنتج عن الاستثمار في أصول وممتلكات المؤسسة، كما يوضح حجم الأموال التي تستثمرها المؤسسة في الأصول الثابتة مثل المباني والمركبات والأراضي وغيرها.

التدفقات النقدية من الأنشطة التمويلية

ويهتم بتسجيل الأنشطة المالية والمعاملات التي تنطوي على الديون والأرباح ورأس مال المؤسسة بما في ذلك الديون طويلة الأجل، فمثلًا يتم تسجيل النقد الوارد الناجم عن الزيادة في رأس المال بالإضافة إلى ذلك، يتم أيضا تسجيل الأموال النقدية المنصرفة نتيجة توزيع الأرباح، والتي يمكن أن تشمل "الأرباح الموزعة" للمساهمين والمستثمرين وغيرها من أطراف المصلحة.".

ويمثل مجموع تلك المكونات ما يُعرف باسم «صافي التدفق النقدي».

بدلا من إعداد قائمة التدفقات النقدية يدويا نقدم لك في قسم النماذج المحاسبية نموذج قائمة التدفقات النقدية Excel مجانا جاهز للتحميل وقم بفقط بملئ البيانات الخاصة بشركتك والنموذج سيحسب لك ما النتائج

ما هو صافي التدفق النقدي؟

ويُعرف صافي التدفق النقدي على أنه الفرق بين المدفوعات النقدية والإيصالات النقدية الخاصة بأي مؤسسة، ويتم حساب هذا الفارق بشكل شهري، حيث يوضح حجم الأموال التي تحتاج إليها المؤسسة من أجل عمليات التوسع أو إجراء الأبحاث في مجال عملها أو شراء معدات حديثة أو حتى عملية سداد الديون المتراكمة عليها. ويمكن أن تشمل هذه الأموال الاستثمارات قصيرة الأجل التي تتطلب تدفقات نقدية

حيث تتمثل مُعادلة حساب صافي التدفق النقدي فيما يلي: صافي التدفق النقدي = التدفقات النقدية الناتجة عن الأنشطة التشغيلية + التدفقات النقدية الناتجة عن الأنشطة الاستثمارية + التدفقات النقدية الناتجة عن الأنشطة التمويلية.

وإذا كان ناتج هذه المعادلة يُشير إلى وجود صافي تدفق نقدي إيجابي فهذا الأمر يعتبر نقطة قوة للمؤسسة، أما إذا كان الناتج سلبيًا فهذا الأمر ينذر بأن المؤسسة مُعرضة لخطر الإفلاس في حالة استمرار الناتج على نفس المنوال لفترة زمنية طويلة.

صحيح وأن تحقيق صافي تدفق نقدي سلبي أمرٌ مقلقٌ خاصة وإذا تكرر أكثر من شهر، لكنه لا يعني بالضرورة أنك في خطر.

حيث أنه يمكن أن يرجع سبب حدوث هذا التراجع إلى استثمارك في إقامة منشأة جديدة أو تحديث المعدات التي تعمل بها؛ مما سيحقق نتائج إيجابية واضحة بعد الانتهاء منه قد يعوض هذا التراجع. لذا من المهم للغاية تحليل أسباب حدوث التراجع في صافي التدفق؛ للتمكن من التعامل معه بشكل صحيح ودقيق، لكن إلى أي مدى تبلغ أهمية وجود قائمة التدفقات النقدية؟

ما هو الهدف من قائمة التدفقات النقدية؟

تحظى قائمة التدفقات النقدية بأهمية كبيرة في الشق الاقتصادي للمؤسسات، حيث تساعد في توضيح الآثار النقدية المترتبة على مختلف الأنشطة الاقتصادية التي تنفذها الشركة خلال فترة زمنية محددة، وتعمل هذه القائمة على إيضاح قدرة المؤسسة على زيادة النقد المتوفر لديها لسداد الالتزامات وتنفيذ خطط التطوير سواء كانت على المدى القصير أو الطويل، فيما يلي أهم أهداف قائمة التدفقات النقدية:-

.webp)

تتبع خطط ومعاملات التدفقات النقدية الخارجة

تقدم قائمة التدفقات النقدية صورة شاملة عن المصروفات المختلفة الصادرة عن المنشأة خلال فترة زمنية مُعينة، وفي الجانب المقابل توضح البنود أو المعاملات التي تم عليها الإنفاق والتي لا تظهر في بيان الدخل، لذلك يُخبرنا جدول التدفق النقدي دائمًا عن النقد الفعلي الذي تم إنفاقه على بعض المعاملات مثل النقدية المُسددة للدائنين، وشراء المخزون وغيرها.

التخطيط النقدي

تستخدم قائمة التدفقات النقدية بهدف التخطيط المالي سواء للمدى القريب أو البعيد، وهو ما يُساعد في تجنب المخاطر المالية مثل الإفلاس أو الحجز على المنشأة وغيرها من المشكلات التي قد تتعرض لها المنشأة نتيجة عدم قدرتها على الوفاء بالتزاماتها تجاه الدائنين والموردين والموظفين، إضافة إلى ذلك يساعدنا بيان التدفق النقدي على التنبؤ بالمتغيرات الاقتصادية بعيدة المدى التي يُمكن أن تؤثر على المنشأة ومنها حجم النمو الاقتصادي لنطاق عمل المؤسسة، والسياسات الاقتصادية الحكومية، والتضخم وأسعار الفائدة، والتغييرات الديموغرافية للسكان التي تؤثر بالطبع على عمليات البيع والشراء.

وتُعتبر قائمة التدفقات النقدية دليل قوي يساعد المسؤولين عن إدارة الشؤون المالية وصُناع القرار على توقع التدفقات النقدية اللازمة لتحقيق الأهداف قصيرة الأجل، والتنبؤ بتوقعات منطقية بشأن الوضع المالي للمنشأة في المستقبل، ومن ثم استخدام هذه التوقعات في تغيير الخطط والأولويات لتعظيم الإنتاجية والربحية وتحقيق الاستدامة والاستقرار المالي للمؤسسات.

التحقق من جدوى موازنة التدفق النقدي

أحد أهم أهداف بيان التدفق النقدي هو التحقق من مدى نجاح وصحة موازنة التدفق النقدي والتي تكون جزء من الموازنة العامة أو التقديرية كما يُطلق عليها البعض، ويكون ذلك من خلال مقارنة أرقام التدفق النقدي المتوقعة في الموازنة بنتائج التدفق النقدي الفعلية.

فإذا كان لا يوجد فرق فهذا دليل على صحة الموازنة، وإذا كان الفارق إيجابي أي حققت المنشأة تدفق نقدي داخلي أكثر من المتوقع له في الموازنة ويعرف بـ (الفائض النقدي) فهذا دليل أكبر على نجاح المنشأة وقوة أدائها ووضعها المالي، أما إذا كان الفارق سلبي من خلال ظهور إنفاق زائد على الأصل الرأسمالي أكثر من المتوقع له في الموازنة فإن هذا يُسبب ما يُعرف بـ (العجز النقدي) في هذه الحالة يجب تحليل أسباب هذا الفرق واتخاذ الإجراءات اللازمة للوصول إلى الحد الأمثل من الرصيد النقدي.

تساعد المعرفة ببيانات النقد الداخل إلى المؤسسة والخارج منها، على التركيز في الوسائل والطرق التي يُمكن من خلالها توليد نقد من أنشطة أخرى لزيادة الربح، مثل استخدام المخزون بكفاءة، أو تحصيل المستحقات بشكل أسرع، أو التأخر في دفع الفواتير المستحقة والمفاوضة على أحسن وسائل ووقت للدفع.

يمكنك تحميل نموذج لحساب التدفق النقدي المتوقع

إدارة الأزمات واتخاذ القرارات الصائبة

يُمكن من خلال بيانات قائمة التدفقات النقدية اتخاذ القرارات المالية الرشيدة التي تساعد على زيادة التدفق النقدي الداخلي من خلال التوسع في أنشطة جديدة لتوليد ربح وتحديد حجم التمويل اللازم لهذا التوسع، أو إعادة تخصيص الموارد وإدارة المخزون بكفاءة ومراقبة عمليات الشراء لتقليل الهدر في النفقات، وغيرها من القرارات التي تساعد على إدارة الأزمات المالية وتُعظم الربحية والتدفق النقدي الإيجابي.

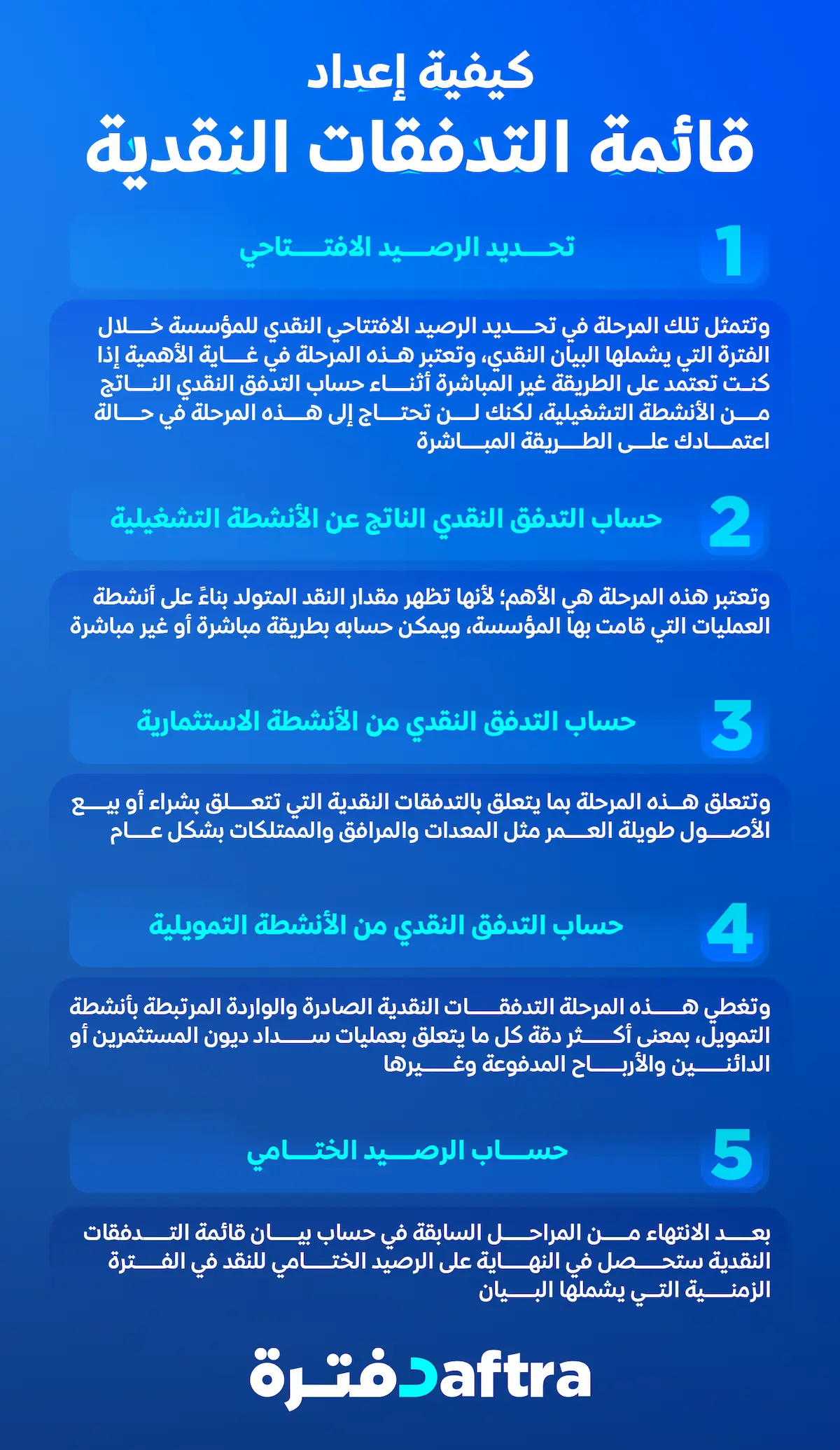

كيفية إعداد قائمة التدفقات النقدية

تمر عملية إعداد قائمة التدفقات النقدية بـ 8 مراحل رئيسية، وخلال هذه المراحل يمكن الاعتماد على الطريقة المباشرة أو الطريقة الغير مباشرة في حساب التدفق النقدي، ولا يوجد فرق بين الإعداد بإحدى الطريقتين إلا فيما يتعلق بمرحلة التدفقات النقدية من الأنشطة التشغيلية، وتتمثل مراحل إعداد بيان التدفقات النقدية فيما يلي:

1/ تحديد الإطار الزمني لبيان التدفق النقدي

يتم تحديد الفترة الزمنية لإعداد قائمة التدفقات النقدية حسب طبيعة واحتياجات العمل في المنشأة، وكذلك شكل المعاملات الخاصة بها.

2/ تكوين سياق متكامل من بيانات قائمتي الدخل والمركز المالي

تذكر أن الهدف الأساسي من قائمة التدفقات النقدية هو قياس الدخل الوارد إلى مؤسستك والصادر منها، وجزء كبير من بيانات التدفق النقدي تكون ظاهرة بشكل مُفصل في قائمتي الميزانية العمومية، والدخل، فترتيب القوائم المالية لم يأتي من فراغ وإنما لهدف التكامل بين البيانات المالية بحيث كل مرحلة توصل لما بعدها، لذا يجب الحرص على المراجعة والتدقيق في هذه البيانات بعناية والتأكد من أن إجمالي الأصول يتساوى مع إجمالي الخصوم وحقوق الملكية في بيانات قائمة المركز المالي، وكذلك التأكد من أن معادلة صافي الربح الممثلة في طرح الإيرادات من التكاليف صحيحة من حيث الناتج النهائي مقارنة بالأرقام المُدخلة.

3/ تحديد الرصيد الافتتاحي

وتتمثل تلك المرحلة في تحديد الرصيد الافتتاحي النقدي للمؤسسة خلال الفترة التي يشملها البيان النقدي، وتعتبر هذه المرحلة في غاية الأهمية خاصة إذا كنت تعتمد على الطريقة غير المباشرة أثناء حساب التدفق النقدي الناتج من الأنشطة التشغيلية، لكنك لن تحتاج إلى هذه المرحلة في حالة اعتمادك على الطريقة المباشرة.

4/ حساب التدفق النقدي الناتج عن الأنشطة التشغيلية

وتعتبر هذه المرحلة هي الأهم؛ لأنها تظهر مقدار النقد المتولد بناءً على أنشطة العمليات التي قامت بها المؤسسة، ويمكن حسابه بطريقة مباشرة أو غير مباشرة، ويتوقف اختيار الطريقة الملائمة لإعداد قائمة التدفقات النقدية بناء على حجم المنشأة، والموارد المتاحة لإعداد بيانات التدفق النقدي، والتركيز على الهدف من تطبيق الطريقة المُختارة على الأنشطة التشغيلية تحديدًا في بيان التدفق النقدي.

5/ تجميع المصروفات والمعاملات الغير نقدية

يجب في هذه المرحلة التحقق من تسجيل المعاملات غير النقدية المفقودة في بيان الدخل والسجلات المالية الأخرى، وكذلك تحديث التعديلات الطارئة على هذه المعاملات مثل تكاليف استهلاك الأصول الثابتة، والديون المعدومة، والخسائر الناتجة على تغيير قيمة الأصول، وتغيرات أسعار الصرف والفائدة والعملات الأجنبية والتي يمكن أن تؤثر بشكل مباشر على القيمة النقدية للمعاملات.

5/ تحليل أنشطة التدفقات النقدية

تتطلب هذه المرحلة من خطوات إعداد قائمة التدفقات النقدية تحليل كافة الأنشطة النقدية، ونبدأ بتتبع الأنشطة التشغيلية لقياس الإيرادات والمصروفات والتغيرات الطارئة على الحسابات الدائنة والمدينة، ثم تحليل الأنشطة الاستثمارية المتمثلة في شراء وبيع الأصول والاستثمارات في الأوراق المالية والسندات وغيرها، وأخيرًا تتبع التدفقات النقدية للأنشطة التمويلية مثل القروض، والأرباح الموزعة على المساهمين، وعمليات التمويل المتعلقة بشراء أو بيع الأسهم.

6/ حساب الرصيد الختامي

بعد الانتهاء من المراحل السابقة في حساب بيان قائمة التدفقات النقدية ستحصل في النهاية على الرصيد الختامي للنقد في الفترة الزمنية التي يشملها البيان.

7/ حساب الفرق بين الأرصدة الافتتاحية والختامية

تأكد من أن جميع القيم الحسابية المكونة لأرصدة حسابات المعاملات المُسجلة موثقة بالأدلة المستندية وخالية من الأخطاء والمغالطات الحسابية المقصودة والغير مقصودة، ومن ثم قم برصد الاختلافات بين حسابات الأرصدة الافتتاحية والأرصدة الختامية المكونة لجدول التدفق النقدي.

8/ إعداد جدول التدفق النقدي

يتم إعداد جدول بياني مقسم أفقيًا إلى 3 أجزاء لـ (التدفقات النقدية من الأنشطة التشغيلية، والتدفقات النقدية من الأنشطة الاستثمارية، والتدفقات النقدية من الأنشطة التمويلية)، ثم يتم تقسيم كل نشاط داخل الجدول أفقيًا لتسجيل البنود الخاصة به وقيمتها المحاسبية، ومن ثم إجراء العمليات الحسابية للبنود في كل نشاط للحصول على الرصيد النهائي، وأخيرًا جمع الأرصدة النهائية للأنشطة الثلاثة للحصول على صافي التدفقات النقدية، ويُمكنك الإفصاح عن قائمة التدفقات النقدية مع الجهات المعنية ولكن بعد التأكد من دقتها، باعتبارها جزء أساسي من التقارير المالية للمنشأة.

متي يتم إعداد قائمة التدفقات النقدية؟

يتم إعداد قائمة التدفقات النقدية بعد إعداد كلاً من بيان المركز المالي (الميزانية العمومية) وبيان الأرباح والخسائر (قائمة الدخل)، وبهذا نجد أن قائمة التدفقات النقدية تحتل مرحلة رقم 3 من ترتيب القوائم المالية، ويتم إعداد بيان التدفق النقدي بشكل شهري أو ربع سنوي أو سنوي.

شكل قائمة التدفقات النقدية

| جدول التدفق النقدية لشركة اربيانكو عن الفترة المالية المُحددة من 1/1/2022 وحتى 2022/6/30 | ||||||

| بيان | يناير | فبراير | مارس | ابريل | مايو | يونيو |

| التدفقات النقدية من الأنشطة التشغيلية | ||||||

| أرباح العملاء | XX | XX | XX | XX | XX | XX |

| مشتريات | XX | XX | XX | XX | XX | XX |

| مصاريف إدارية | XX | XX | XX | XX | XX | XX |

| أجور ورواتب | XX | XX | XX | XX | XX | XX |

| تدفقات نقدية تشغيلية واردة أخرى | XX | XX | XX | XX | XX | XX |

| تدفقات نقدية تشغيلية صادرة أخرى | XX | XX | XX | XX | XX | XX |

مجموع التدفقات النقدية من الأنشطة التشغيلية

| XX | XX | XX | XX | XX | XX |

| صافي التدفقات النقدية من الأنشطة التشغيلية | ||||||

| التدفقات النقدية من الأنشطة الاستثمارية | ||||||

| بيع الممتلكات والمعدات | XX | XX | XX | XX | XX | XX |

| نقدية من بيع الأصول الرأسمالية | XX | XX | XX | XX | XX | XX |

| شراء معدات وأصول جديدة | XX | XX | XX | XX | XX | XX |

| اقراض | XX | XX | XX | XX | XX | XX |

| تدقفات نقدية استثمارية واردة أخرى | XX | XX | XX | XX | XX | XX |

| تدقفات نقدية استثمارية واردة أخرى | XX | XX | XX | XX | XX | XX |

مجموع التدفقات النقدية من الأنشطة الاستثمارية

| XX | XX | XX | XX | XX | XX |

| صافي التدفقات النقدية من الأنشطة الاستثمارية | ||||||

| التدفقات النقدية من الأنشطة التمويلية | ||||||

| إصدار الأسهم | XX | XX | XX | XX | XX | XX |

| الاقتراض | XX | XX | XX | XX | XX | XX |

| توزيعات الأرباح | XX | XX | XX | XX | XX | XX |

| مدفوعات القروض | XX | XX | XX | XX | XX | XX |

تدفقات نقدية تمويلية واردة أخرى | XX | XX | XX | XX | XX | XX |

تدفقات نقدية تمويلية صادرة أخرى | XX | XX | XX | XX | XX | XX |

| مجموع التدفقات النقدية من الأنشطة التمويلية | XX | XX | XX | XX | XX | XX |

| صافي التدفقات النقدية من الأنشطة التمويلية | ||||||

| المجموع الكلي للتدفقات النقدية خلال الفترة المالية | ||||||

التدفقات النقدية بالطريقة المباشرة

تعتمد الطريقة المباشرة لاحتساب التدفقات النقدية على تجميع كافة المعاملات التي ترتب عليها دفع أو استلام أي مبالغ نقدية خلال الفترة الزمنية التي يشغلها بيان المدفوعات النقدية، وتتم من خلال حساب جميع المبالغ التي تم تحصيلها نقديًا من خلال أنشطة العمليات ثم طرح جميع المصروفات التي تم إنفاقها على هذه الأنشطة.

ويتم الحساب بهذه الطريقة من خلال المعادلات التالية:

أ- حساب النقد المقبوض من العملاء

النقد المقبوض من العملاء = صافي المبيعات + النقص في المدينين وأوراق القبض – الزيادة في المدينين وأوراق القبض

ب- النقص المقبوض من المصادر الأخرى

مجموع النقد المقبوض من المصادر الأخرى = الدخل من الفوائد أو أرباح الأسهم + النقص في الإيرادات المستحقة غير المقبوضة - الزيادة في الإيرادات المستحقة غير المقبوضة

ج- النقد المدفوع للموردين

ويتم على معادلتين وهما:

قيمة المشتريات = تكلفة البضاعة المباعة + الزيادة في مخزون البضاعة – النقص في مخزون البضاعة

النقد المدفوع للموردين = قيمة المشتريات + النقص في الذمم الدائنة – الزيادة في الذمم الدائنة

د- النقد المدفوع على المصاريف

النقد المدفوع على المصاريف = مجموع المصاريف خلال الفترة (دون الاستهلاكات والاطفاءات) + الزيادة في المصاريف المدفوعة مُقدمًا + النقص في المصارف المُستحقة غير المدفوعة – النقص في المصارف المدفوعة مُقدمًا – الزيادة في المصاريف المُستحقة غير المدفوعة.

التدفقات النقدية بالطريقة الغير مباشرة

تبدأ الطريقة غير المباشرة لاحتساب التدفقات النقدية بحساب صافي الربح قبل أن يتم إضافة الضرائب والفوائد الدائنة بقائمة الدخل بالإضافة إلى مصروفات إهلاك الأصول العينية وما يتم دفعه للموردين وحساب أي نقص موجود بالبضاعة مخصوم منهم ما تم تحصيله من العملاء والزيادة الموجودة في البضاعة.

ويتم حساب التدفقات النقدية بالطريقة الغير مباشرة من خلال المعادلة التالية:-

التدفق النقدي من الأنشطة التشغيلية = صافي الربح + المصاريف الغير نقدية + النقد من العمليات + النقص في الحسابات المدينة + النقص في البضاعة + النقص في المدفوعات مقدمًا + الزيادة في الدائنين + الزيادة في المصاريف المستحقة - الزيادة في المدينين - الزيادة في البضاعة - الزيادة في المدفوعات مقدمًا - النقص في الدائنين - النقص في المصاريف المستحقة + ضريبة الدخل المدفوعة.

وبالرغم من أن الطريقة المباشرة تعتبر أكثر سهولة في الفهم لكنها قد تستغرق وقتًا أطول، حيث أنها تعتمد على حساب كل معاملة حدثت خلال الفترة التي تشملها قائمة التدفقات النقدية مما يجعل الكثير من المؤسسات تفضل الطريقة الغير مباشرة في حساب هذا البيان.

في النهاية توفر كلاً من الطريقة المباشرة والغير مباشرة لإعداد التدفقات النقدية ثلاث نسب مالية هامة وهما:-

- نسبة التغير في صافي التدفق النقدي.

- نسبة النقد المتدفق من الأنشطة التشغيلية.

- نسبة التدفق النقدي المترتب على معاملات الاستثمارات والتمويلات.

أمثلة عملية على إعداد قائمة التدفقات النقدية

فيما يلي نموذج عملي على إعداد قائمة التدفقات النقدية بالطريقة المباشرة والغيرة مباشرة، بناء على بيانات البنود في قوائم الدخل والمركز المالي وحقوق المساهمين والميزانية العمومية لأحد الشركات السعودية عن السنة المالية المنتهية في 2020/12/31

1/ إعداد قائمة التدفقات النقدية بالطريقة غير المباشرة

| تفصيلي | إجمالي | البنود |

| التدفقات النقدية من الأنشطة التشغيلية | ||

| 70000 | صافي الربح قبل الفوائد والضرائب | |

| +30000 | مصاريف الاهلاك | |

| -5500 | التغيرات في المخزون | |

| 8000 | التغيرات في الحسابات الدائنة | |

| 6000 | التغيرات في الحسابات المدينة | |

| -17000 | التغيرات في المصروفات المستحقة | |

| -7000 | التغيرات في النقدية المدفوعة لضريبة الدخل | |

| -18000 | التغيرات في النقدية المدفوعة لمصروفات الفوائد | |

| 66500 ريال سعودي | صافي التدفقات النقدية من الأنشطة التشغيلية | |

| التدفقات النقدية من الأنشطة الاستثمارية | ||

| 50000 | المتحصلات النقدية من بيع استثمارات طويلة الأجل | |

| 20000 | مصاريف شراء آلات ومعدات وأصول ثابتة أخرى | |

| 30000 ريال سعودي | صافي التدفقات النقدية من الأنشطة الاستثمارية | |

| التدفقات النقدية من الأنشطة التمويلية | ||

| 40000 | الزيادة في القروض طويلة الأجل رأس المال | |

| -12000 | سداد أقساط قروض وسندات | |

| -9500 | توزيعات أرباح | |

| 18500 | صافي التدفقات النقدية من الأنشطة التمويلية | |

| 66500 + 30000 + 18500 = 115000 ريال سعودي | صافي التدفقات النقدية | |

2/ التطبيق بالطريقة المباشرة

| تفصيلي | إجمالي | البنود |

| التدفقات النقدية من الأنشطة التشغيلية | ||

| 113.200 | النقدية الواردة من العملاء | |

| -29000 | النقدية المدفوعة للموردين | |

| -7500 | النقدية المدفوعة للمصروفات التشغيلية | |

| -4000 | النقدية المدفوعة لضريبة الدخل | |

| -6200 | التغيرات في النقدية المدفوعة لمصروفات الفوائد | |

| 66500 | إجمالي التدفقات النقدية من الأنشطة التشغيلية | |

| التدفقات النقدية من الأنشطة الاستثمارية | ||

| 50000 | المتحصلات النقدية من بيع استثمارات طويلة الأجل | |

| 20000 | مصاريف شراء آلات ومعدات وأصول ثابتة أخرى | |

| 300000 ريال سعودي | صافي التدفقات النقدية من الأنشطة الاستثمارية | |

| التدفقات النقدية من الأنشطة التمويلية | ||

| 40000 | الزيادة في القروض طويلة الأجل رأس المال | |

| -12000 | سداد أقساط قروض وسندات | |

| -9500 | توزيعات أرباح | |

| 18500 ريال سعودي | صافي التدفقات النقدية من الأنشطة التمويلية | |

| 66500 + 30000 + 18500 = 115000 ريال سعودي | صافي التدفقات النقدية | |

قائمة التدفقات النقدية في دفترة

القوائم المالية المختلفة تعتبر ثمرة العمليات المحاسبية، وتعد وثائق حساسة حيث تتم مشاركتها مع الجهات الخارجية لا مع الموظفين فقط، لذا يساعدك برنامج المحاسبة من دفترة في استخراج قائمة التدفقات النقدية بسهولة وبطريقة آلية، دون الحاجة للإعداد الآلي أو استخدام برامج كالإكسيل. ويوفر لك البرنامج طرق كثيرة للتحكم في شكل التقرير وطريقة عرضه بحسب ما يناسب عملك وهدفك من هذا التقرير بالذات، ولن يكلفك الأمر أدنى وقت أو مجهود ولا حتى معرفة محاسبية مسبقة، كل ما عليك أن تتوجه لقائمة التقارير بالنظام وتختار تقارير الحساب العامة، ثم تضغط على التقرير المراد ليقوم دفترة بتهيئته لك.

ختامًا، بعد أن تناولنا في هذا الموضوع كل ما تحتاجه لفهم أهمية قائمة التدفقات النقدية وأبرز مكوناتها وكيف إعدادها، يُمكن القول إن قائمة التدفقات النقدية من أهم الأدوات المالية في نظامك المحاسبي التي ستساعدك في الحفاظ على الرصيد النقدي الأمثل للمنشأة، ويعد بيان التدفق النقدي مفتاح قوي لحل لغز كيفية التنبؤ بالتدفقات النقدية التي ستحصل عليها المنشأة في المستقبل، مما أصحاب الأعمال على وضع خطط فعالة للاستفادة من الفرص المُتاحة وتفادي الأخطار المالية المتوقعة بشكل مُسبق.

القوائم المالية أسهل في دفترة

برنامج المحاسبة من دفترة يوفر لك تحكم كامل في قائمة التدفقات النقدية وجميع القوائم المالية

القوائم المالية أسهل في دفترة

برنامج المحاسبة من دفترة يوفر لك تحكم كامل في قائمة التدفقات النقدية وجميع القوائم المالية