الكاتب : فريق عمل دفترة

ما هو المدين والدائن والفرق بينهم

محتويات المقال:

- ما هو المدين؟

- ما هو الدائن؟

- ما الفرق بين الدائن والمدين

- الحسابات المدينة والحسابات الدائنة

- كيف يؤثر المدين والدائن على الحسابات المختلفة

- القواعد التي تحكم الدائن والمدين فى المحاسبة المالية

- بعض الطرق التي تستخدم بها معاملات المدين والدائن

- أمثلة مختلفة على المدين والدائن

- حسابات المدين والدائن في دفترة

من أشهر المصطلحات فى المحاسبة المالية هو المدين والدائن.. لا يوجد محاسب لا يعرف هذه المصطلحات. ولكن هناك بعض الأسباب التي تدفعنا للحديث عن المدين والدائن ليس فقط أن المحاسبة المالية تقوم على الدائن والمدين ولكن ترجع أيضًا لأسباب أخرى مثل: أهمية الحسابات المدينة والدائنة لأى منشأة وتحديد هذه الحسابات وعدم الخلط بينها مهمة كبيرة لعدم حدوث أخطاء فى الحسابات المختلفة للمنشأة مثل قيود اليومية ودفتر الأستاذ والقوائم المالية.

من أهم الأشياء بالنسبة لأي صاحب أعمال معرفة الأموال الداخلة والخارجة للمنشأة لذلك ظهر مصطلح المدين والدائن وهذا يؤدي إلى دقة السجلات المختلفة والوضع المالي الخاص بالمؤسسة. لذلك سنتعرف على الدائن والمدين بالتفصيل.

ما هو المدين؟

يعتبر المدين هو الأموال الواردة إلى الحساب ولذلك يعتبر ديون على المنشأة. و الطرف الآخر الذي يمنح المال يسمى بصاحب الدين ويمكن أن يكون أفراد أو مؤسسات. ويعتبر ذلك المال زيادة نفقات على المنشأة. على سبيل المثال: إذا اشترت المؤسسة أثاثًا بمبلغ 50 ألف ﷼ وتم دفع 20 الف فقط فهنا المؤسسة مدينة بمبلغ 30 ألف ﷼. لذلك نرى أن الحساب المدين هو الحساب الذي يلزم المنشأة سداد المال المطلوب.

ما هو الدائن؟

يعتبر الدائن هو الأموال الخارجة من الحساب ويعتبر الطرف الدائن هو صاحب الدين. والطرف الذي تم إعطائه الأموال هو المدين. على سبيل المثال: تم إعطاء أحد العملاء مبلغ 5000 ﷼ كسلفة. هنا المؤسسة تعتبر دائن والعميل هو المدين. لذلك الدائن هو المال الممنوح من قبل المنشأة.

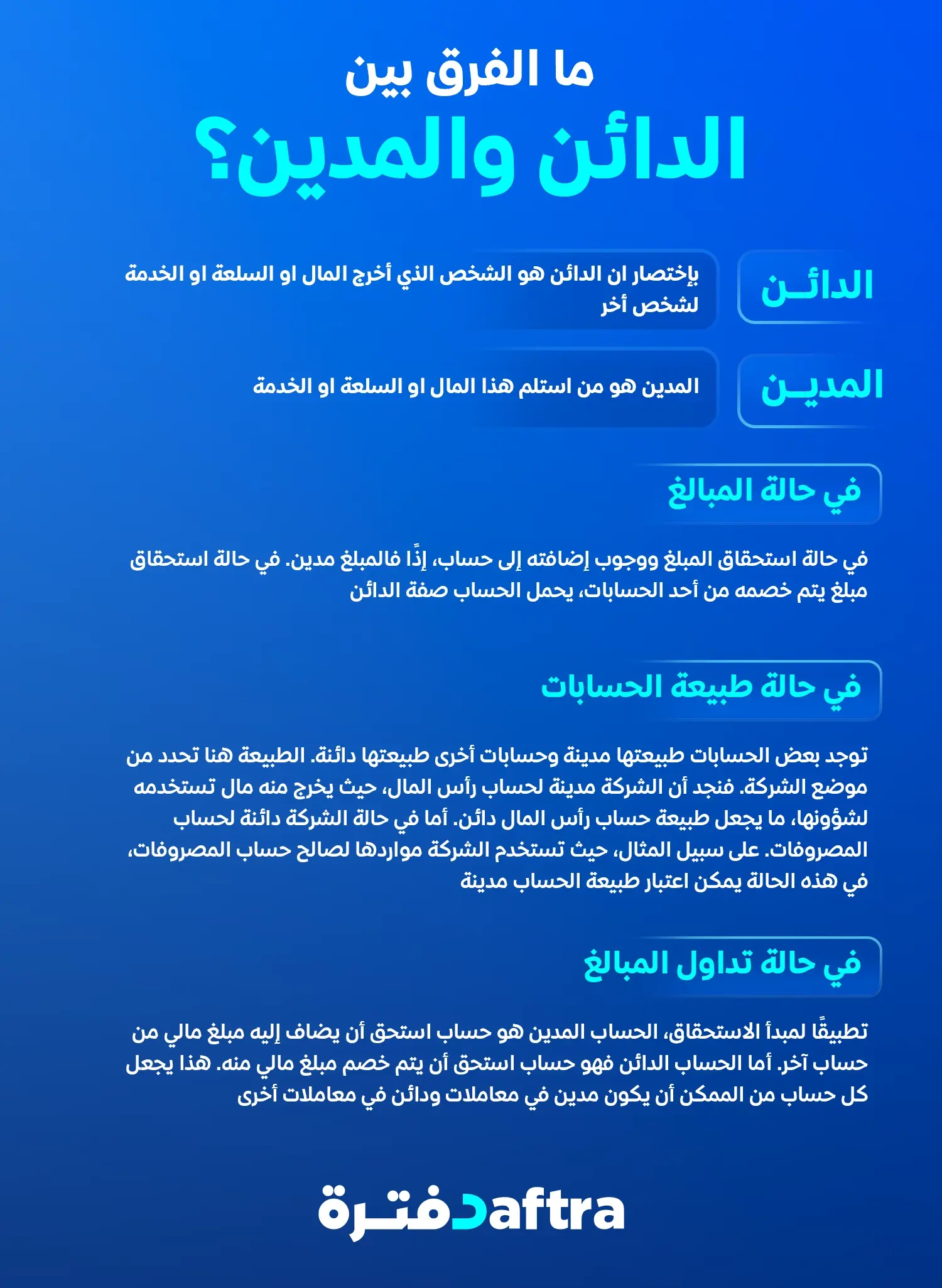

ما الفرق بين الدائن والمدين :

بإختصار ان الدائن هو الشخص الذي أخرج المال او السلعة او الخدمة لشخص أخر والمدين هو من استلم هذا المال او السلعة او الخدمة

لمعرفة الفرق بين الدائن والمدين ينبغي أن تدرك كلا التعريفين ما هما إلا صفات يمكن أن تحملها مبالغ وحسابات، وهي تطبيق عملي لنظرية القيد المزدوج. يمكن تحديد الفرق في الحالات التالية:

في حالة المبالغ

في حالة استحقاق المبلغ ووجوب إضافته إلى حساب، إذًا فالمبلغ مدين. في حالة استحقاق مبلغ يتم خصمه من أحد الحسابات، يحمل الحساب صفة الدائن.

في حالة طبيعة الحسابات

توجد بعض الحسابات طبيعتها مدينة وحسابات أخرى طبيعتها دائنة. الطبيعة هنا تحدد من موضع الشركة. فنجد أن الشركة مدينة لـ حساب رأس المال، حيث يخرج منه مال تستخدمه لشؤونها، ما يجعل طبيعة حساب رأس المال دائن. أما في حالة الشركة دائنة لحساب المصروفات. على سبيل المثال، حيث تستخدم الشركة مواردها لصالح حساب المصروفات، في هذه الحالة يمكن اعتبار طبيعة الحساب مدينة.

في حالة تداول المبالغ

تطبيقًا لمبدأ الاستحقاق، الحساب المدين هو حساب استحق أن يضاف إليه مبلغ مالي من حساب آخر. أما الحساب الدائن فهو حساب استحق أن يتم خصم مبلغ مالي منه. هذا يجعل كل حساب من الممكن أن يكون مدين في معاملات ودائن في معاملات أخرى.

الحسابات المدينة والحسابات الدائنة:

هناك 5 حسابات أساسية لأي منشأة وهم:

الأصول:

وهي الموارد التي تمتلكها المؤسسة ولها قيمة سواء كانت أراضي - نقود - اثاث - مباني - مخزون وغيرهم من حسابات الأصول المختلفة. وتتأثر هذه الحسابات عند زيادتها أو نقصانها ويمكنها أن تكون مرة مدينة واخرى دائنة. وذلك يترتب على حسب حالتها. فإذا تم شراء أرض خاصة للمنشأة فهنا يعتبر حساب الأرض مدين. ولكن إذا تم بيع أحد الأصول مثل الأثاث فهنا الأثاث يصبح دائن.

المصروفات:

وهي التكاليف التي تحدث أثناء العملية التجارية مثل الأجور والمرتبات والكثير من مصروفات التشغيل الخاصة بالمنشأة. وفي أغلب الوقت تأتي هذه المصروفات كـ حساب مدين. لأن المصروف بطبيعته مبالغ تخرج من المنشأة. ويصبح في هذه الحالة دين يجب سداده.

الخصوم:

وهي الأموال المستحقة على المنشأة لشخص أو مؤسسة اخرى مثل: الحسابات مستحقة الدفع مثل: الأجور المستحقة. لذلك أي التزام على المؤسسة يعتبر من حسابات الخصوم.

حسابات الخصوم عند زيادتها تعتبر حساب دائن أما في حالة النقصان تعتبر مدينة.

الإيرادات:

وهي النقود التي تتدفق إلى المنشأة عن طريق المبيعات. وتأتي الإيرادات كـ حساب دائن.. وفي حالة زيادة الإيرادات تصبح دائنة ولكن إذا انخفضت تصبح مدينة.

حقوق الملكية:

وهي الأصول مطروح منها الخصوم وتعتبر هي حقوق المالكين بعد صافي الأصول. ويمكن أن تكون: أسهم الخزينة - الأرباح المحتجزة - رأس المال المدفوع لذلك إذا زادت هذه الحسابات فهي تعتبر حساب دائن. أما إذا انخفضت تعتبر مدينة.

اقرأ أيضًا: الذمم الدائنة والذمم المدينة: تعريفهما وخصائصهما والفرق بينهما

كيف يؤثر المدين والدائن على الحسابات المختلفة:

| الحساب | يزيد | ينقص |

| الأصول | مدين | دائن |

| المصروفات | مدين | دائن |

| الخصوم | دائن | مدين |

| الإيرادات | دائن | مدين |

| حقوق الملكية | دائن | مدين |

هنا في الجدول السابق يتم توضيح تأثير الحسابات المختلفة للمنشأة أما دائن أو مدين وذلك يترتب على الزيادة والنقصان للحساب. ولذلك نجد على سبيل المثال: المصروفات عندما تزيد هذا يعني أن المنشأة جعلت عليها دينًا جديدًا.. أما فى حالة النقصان قامت المنشأة بتسديد جزء من المصروفات فأصبحت دائنة بذلك المبلغ.

القواعد التي تحكم الدائن والمدين فى المحاسبة المالية:

- عند إضافة دين للـ حساب المدين فأن مبلغ الدين يزيد فى جميع الحسابات المدينة ويقل فى الحسابات الدائنة مثال على ذلك: حساب المصروفات والأصول وأرباح الأسهم.

- فى الحسابات الدائنة عند زيادة القيمة يصبح الحساب دائن وعند تخفيضها تصبح مدينة والحسابات التي تنطبق عليها القاعدة هي: الإيرادات والخصوم وحقوق الملكية.

- في المعاملات التجارية يجب أن يكون مجموع المبالغ المدينة يساوي مجموع المبالغ الدائنة ولذلك إذا كان الحساب غير متوازن فلا يقبل في أي من دفاتر المحاسبة المختلفة ولا في القوائم المالية.

ويرجع سبب تأثير الدائن والمدين على الحسابات المختلفة إلى المعادلة المحاسبية الشهيرة وهي: الأصول = الخصوم + حقوق الملكية ولذلك يجب فهم المدين بشكل جيد حتى يتم تحديدها من البداية بشكل سليم ولا يحدث أي أخطاء بدايةً من القيود اليومية حتى القوائم المالية سواء المركز المالي أو قائمة الدخل.

بعض الطرق التي تستخدم بها معاملات المدين والدائن:

هناك بعض الطرق التي تستخدمها فى المعاملات المحاسبية وأمثلة مختلفة..

1- البيع نقدًا:

هنا حساب النقدية يزيد وبالتالي يصبح مدين.. وحساب الإيرادات يزيد وبالتالي يكون دائن.

2- النقد المستلم من حسابات القبض:

إذًا حساب النقدية يصبح مدين وحسابات القبض دائنة.

3- توريدات تم شراؤها من المورد:

هنا التوريدات تعتبر مصروفات وبالتالي هنا زادت فأصبحت مدينة أما حساب النقدية هنا فهو دائن لأنها انخفضت بقيمة التوريدات.

4- كشف مرتبات الموظفين:

هنا حساب النقدية انخفض برواتب الموظفين فأصبح دائن أما حساب الرواتب زاد فهو مدين.

5- البيع الآجل:

حسابات القبض تصبح مدينة وحساب الإيرادات يصبح دائن لأن الإيرادات هنا زادت.

6- شراء المخزون من المورد نقدًا:

حساب المخزون زاد يصبح مدين أما حساب النقدية انخفض يصبح دائن.

7- شراء المخزون من المورد بالائتمان:

و حساب المخزون يعتبر مدين أما حسابات القابلة للدفع تصبح دائنة.

أمثلة مختلفة على المدين والدائن:

هنا سيتم توضيح بعض العمليات فى دفاتر القيد المزدوج..

- مؤسسة (1) تم البيع لأحد العملاء المنتج الخاص بها بقيمة 5000 ﷼ نقدًا.

نتيجة هذه العملية كالتالي: تم زيادة النقدية بقيمة 5000 ﷼.. وزيادة الإيرادات بنفس القيمة. لذلك هنا النقدية (مدين) الإيرادات (دائن) ويمكن تسجيلها في دفتر اليومية كالآتي:

| بيان | رقم العملية | |

| 5000 | من ح/ النقدية | 1 |

| 5000 | إلى ح/ الايرادات |

- مؤسسة (2) تم شراء مبنى جديد بالائتمان مقابل 300 ألف ﷼.

نتيجة هذه العملية كالتالي: زادت قيمة الأصول الثابتة (المباني) بقيمة 300 ألف ﷼ وزادت خصوم المنشأة بنفس القيمة لأن المنشأة لم تدفع قيمة المبنى. لذلك هنا الأصول الثابتة (مدين) وحساب الخصوم (دائن) ويمكن تسجيلها فى دفتر اليومية كالآتي:

| بيان | رقم العملية | ||

| 300.000 | من ح/ الاصول الثابتة (المباني) | 1 | |

| 300.000 | إلى ح/الخصوم |

- مؤسسة (3) تم بيع شحنة منتجات بالاجل بقيمة 7000 ريال.

نتيجة هذه العملية كالتالي: زادت قيمة الإيرادات بقيمة 7000 ريال و حسابات القبض المستحقة زادت بنفس القيمة. لذلك هنا حسابات القبض (مدين) وحساب الإيرادات (دائن) ويمكن تسجيلها في دفتر اليومية كالآتي:

| بيان | رقم العملية | |

| 7000 | من ح/حسابات القبض المستحقة | 1 |

| 7000 | إلى ح/ الايرادات |

وهنا ينتهي بنا القول أن المدين والدائن والفرق بينهما من الأساسيات التي لا غنى عنها فى المحاسبة المالية لذلك أصبح من الصعب أن هناك محاسب مالي لا يعرف الفرق بينهما أو يتم الخطأ في تحديد أيًا من الحسابات مدينة ودائنة. حتى لا يحدث أي خطأ فى التسجيل القيود اليومية مرورًا بدفتر الأستاذ وميزان المراجعة حتى الوصول للمركز المالي.

حسابات المدين والدائن في دفترة

عند قيامك بأي معاملة في برنامج الحسابات من دفترة يتم إنشاء القيد تلقائيًا والذي بدوره يُرحل المعاملة لحساب المدينون أو الدائنون في دليل الحسابات، دون حاجة لأي مجهود إضافي منك لإثبات القيود المحاسبية أو تسجيله بدليل الحسابات. وبضبطك طرفي المعاملات المحاسبية اليومية والمستمرة الخاصة بك، تستطيع رصد أرباحك وخسائرك، والوصول لأقصى نقطة من الربحية يمكنك أن تصل لها.

حسابات المدين والدائن من اصعب الأمور المحاسبية لديك؟

برنامج المحاسبة من دفترة يوفرلك إدارة أسهل لحسابات المدين والدائن

حسابات المدين والدائن من اصعب الأمور المحاسبية لديك؟

برنامج المحاسبة من دفترة يوفرلك إدارة أسهل لحسابات المدين والدائن