الكاتب : فريق عمل دفترة

ما هي مراكز التكلفة وشجرة مراكز التكلفة

محتويات المقال:

مراكز التكلفة تعتبر من أهم الآليات والوسائل الخدمية في حساب التكاليف، وتعيين مؤشر دقيق يساعد على تحسين أداء وقرارات الإدارة المحاسبية، فهي بمثابة الوعاء الذي يتم فيه تجميع كل ما يتعلق بتكاليف وأرباح كل قسم من أقسام الشركة أو المؤسسة، فيما يلي دليل شامل عن شرح مراكز التكلفة، وأنواعها، وأهميتها، وكيفية تقسيم شجرة مراكز التكلفة، وخطوات إعداد مراكز التكلفة، كل ذلك وتفاصيل أكثر تجدها في سطور المقال.

ما المقصود بمراكز التكلفة؟

تُعرف مراكز التكلفة على أنها الوحدات الصغيرة المسؤولة عن إدارة أنشطة مُحددة داخل الشركة بهدف خفض تكاليف الشركة والحفاظ على ميزانيتها وزيادة أرباحها ولكن بشكل غير مباشر لأنه لا يُمكن تمييز الإيرادات الفعلية الناتجة عن مراكز التكلفة، وتتبع مراكز التكلفة النفقات الفعلية للمؤسسة بالمقارنة مع النفقات والتكاليف التقديرية، وذلك لضمان توازن التكاليف الفعلية مع المُقدرة في الميزانية.

شرح مراكز التكلفة

في حال كانت الشركة ذات أقسام عديدة، فمن الضروري البحث عن وسيلة لقياس الأداء المالي من حيث تحقيق الأرباح والتسبب في التكاليف، لكلِ قسمٍ على حدة. فإذا كنا نحتسب حصيلة إيرادات كل الأقسام بشكل إجمالي، وتكاليف كلٍ منها بشكل إجمالي كذلك، فلن نتمكن من الوصول إلى القسم الذي يحقق عوائد أعلى من غيره، والقسم الذي يحقق خسائر أكثر من غيره. هذه ببساطة هي فكرة مراكز التكلفة، والهدف منها ليس فقط احتساب قيمة التدفقات النقدية الداخلة والخارجة، وإنما تهدف بشكل رئيسي إلى تحديد الأقسام التي تمثّل مصادر للربح، والأقسام التي تمثل عبئًا ماليًا على الشركة. وبالتالي تعتبر مراكز التكلفة مؤشرًا يساعد على تحسين أداء وقرارات الإدارة المحاسبية.

كيف تعمل مراكز التكلفة؟

تعمل مراكز التكلفة وفقًا لمجموعة من الخطوات المتمثلة في:-

1- تحديد وتخصيص وحدات التكلفة

تحديد وحدات التكلفة وفقًا لنوع أنشطة ووحدات الإنتاج داخل الشركة، أو تخصيص وحدات التكلفة لتتبع النفقات بشكل منفصل حسب أحد مشاريع الشركة، أو أحد الوظائف، أو أحد مواقعها الجغرافية.

2- إسناد التكاليف إلى مراكز التكلفة

إسناد التكاليف إلى مراكز التكلفة المُحددة مثل مركز تكلفة الإنتاج، وجمع التكاليف المباشرة والغير مباشرة، ثم تخصيص التكاليف المباشرة إلى مركز التكلفة المُحدد مثل تكلفة المواد المستخدمة في إنتاج منتج معين، وأيضًا توزيع التكاليف غير المباشرة باستخدام مبدأ التكاليف القائم على النشاط (ABC) حسب المنتجات التي تتكبد الجزء الأكبر من هذه التكاليف.

3- تتبع أداء مراكز التكلفة

رصد وتتبع أداء مراكز التكلفة بشكل مستمر حسب بعض المؤشرات مثل التكلفة الإجمالية لإنتاج وحدة أو تقديم خدمة، ونسبة التكلفة إلى الإيرادات أو العائدات، وهامش الربح الصافي من الإيرادات، ومقدار الانحراف عن الميزانية من خلال قياس الفرق بين التكاليف الفعلية والمقدرة، وكفاءة توزيع واستخدام الموارد، ومعدل العائد على الاستثمار (ROI)

4- اتخاذ القرارات بناءً على تحليل أداء مراكز التكلفة

يتم اتخاذ القرارات الاستثمارية الصائبة بناء على فهم وتحليل أداء مراكز التكلفة بما يساعد في النهاية على تحسين العمليات وزيادة الأرباح.

أنواع مراكز التكلفة الرئيسية

هناك مراكز تكلفة رئيسية ومراكز تكلفة فرعية، فمن أمثلة مراكز التكلفة الرئيسية:

1/ مركز تكاليف الإنتاج

هي التي تقوم بالنشاط الرئيسي للمنشأة، فهي تعبر عن الغرض الرئيسي للمنشأة، ويندرج تحتها مراكز فرعية مثل مركز تكلفة عقد المقاولة.

2/ مركز تكاليف الآلات الخدمية

هي التي تخدم مركز تكاليف الإنتاج، وتوفر له ما يحتاجه من أدوات ووسائل، ويندرج تحتها مراكز فرعية مثل مركز تكلفة الصيانة

3/ مركز تكاليف الخدمات التسويقية

هي التي تقوم بدراسات وبحوث السوق، والعمل على التسويق لمنتجات أو خدمات المؤسسة، ويندرج تحتها مراكز فرعية مثل مركز تكلفة الإعلانات.

4/ مركز تكاليف الخدمات الإدارية والمالية

هي المراكز التي تقوم بالوظائف الإدارية والمالية للمنشأة، ويندرج تحتها مراكز فرعية مثل مركز تكلفة الموارد البشرية.

5/ مركز تكاليف العمليات الرأسمالية

هي التي تقوم بالأنشطة الرأسمالية التي تستفيد بها المنشأة في الوقت المناسب، ويندرج تحتها مراكز فرعية مثل مركز تكلفة إقامة ورش الخدمات الإنتاجية.

شجرة مراكز التكلفة

شجرة مراكز التكلفة مثلها مثل شجرة الحسابات، تتفرع من الأصل إلى الفرع ثم من الفرع إلى الفرع وهكذا، ويُمكن التعديل أو الإضافة أو الحذف على شجرة مراكز التكلفة وفقًا لطبيعة ونوع نشاط المنشأة.

نموذج شجرة مراكز التكلفة

نُقدّم لكم نموذجًا توضيحيًا لشجرة مراكز تكلفة لمشروع مقاولات، يمكنكم استخدامه بالتعديل حسب طبيعة ومجال العمل:-

| 1 مركز تكاليف الإنتاج | 2 مركز تكاليف الآلات الخدمية | 3 مركز تكاليف الخدمات التسويقية | 4 مركز تكاليف الخدمات الإدارية والمالية | 5 مركز تكاليف العمليات الرأسمالية |

| 11 مركز تكلفة عقد المقاولة أ | 21 مركز الصيانة | 31 مركز تكلفة الإعلانات | 41 مركز تكلفة مجلس الإدارة

| 51 مركز تكلفة إقامة ورش الخدمات الإنتاجية |

| 111 أعمال الأساسات | 211 مركز تكلفة صيانة آلات الخلط | 311 مركز تكلفة الإعلانات على التلفزيون | 42 مركز تكلفة الموارد البشرية | 511 مركز تكلفة إقامة ورشة نجارة |

| 112 أعمال الخرسانة المسلحة | 212 مركز تكلفة صيانة آلات البلاط | 312 مركز تكلفة الإعلانات على الراديو | 43 مركز تكلفة الشئون المالية | 512 مركز تكلفة إقامة ورشة الحديد |

| 113 أعمال الخرسانة العادية | 22 مركز تكلفة الدراسات | 313 مركز تكلفة الإعلانات على جوجل | 431 مركز تكلفة الحسابات العامة | 513 مركز تكلفة إقامة ورشة صناعة البلاط |

| 114 أعمال البلاط | 23 مركز تكلفة التصاميم | 314 مركز تكلفة الإعلانات على فيسبوك | 432 مركز تكلفة المراجعة الداخلية | |

| 115 أعمال النجارة | 24 مركز تكلفة النقل | 32 مركز تكلفة عمولات المندوبين | 433 مركز تكلفة التحصيل والمتابعة | |

| 116 أعمال الكهرباء | 25 مركز تكلفة التخزين | 33 مركز تكلفة اللافتات | 434 مركز تكلفة المخازن | |

| 117 أعمال الصرف الصحي | 44 مركز تكلفة الشئون القانونية | |||

| 118 أعمال الدهانات | 45 مركز تكلفة العلاقات العامة |

أهمية مراكز التكلفة

تُمثل مراكز التكلفة أهمية حيوية في إدارة الأعمال داخل المؤسسة وتحسين كفاءتها، وتحقيق المزيد من الأرباح بشكل غير مباشر، فيما يلي أبرز العوامل التي توضح أهمية مراكز التكلفة:-

1/ تحليل التكاليف وتحسين إدارتها

تُستخدم مراكز التكلفة في الأساس لتحليل التكاليف بشكل منفصل مما يمكن الإدارة من فهم كيفية توزيع وتغطية النفقات لأنشطة وعمليات الإنتاج المختلفة، وبناءً على ذلك يتم تحديد المجالات أو الوظائف التي يظهر فيها هدر المزيد من المصروفات، مما يؤدي في النهاية إلى تقليل التكاليف وزيادة الأرباح.

2/ تعزيز المساءلة والشفافية

تخصيص شجرة مراكز التكلفة بدقة تساهم في تحديد المسؤوليات المتعلقة بالتكاليف، مما يُحسن المساءلة الفردية داخل الشركة من خلال تحديد مسؤول لكل مركز تكلفة، فعندما يعرف المسؤولين أنهم محاسبون على التكاليف يكونوا أكثر حرصًا على استخدام وتوزيع الموارد بفاعلية، وكذلك يساعد توضيح أدوار المسؤولين عن مراكز التكلفة في تقييم الأداء بشكل دوري.

3/اتخاذ القرارات الاستراتيجية الهامة

تساعد المعلومات الدقيقة المتوفرة عن تحليل التكاليف داخل مراكز التكلفة في تحديد أسعار المنتجات والخدمات بشكل صحيح، وبالتالي تحسين الأرباح، وأيضًا التخطيط لإعداد الميزانيات وتخصيص الموارد بشكل أفضل، واتخاذ القرارات المالية و الاستثمارية المتعلقة بالتوسع في أحد الأنشطة أو المنتجات أو تقليصها.

4/ تحديد أسباب الانحرافات عن التكاليف المتوقعة

تُستخدم مراكز التكلفة كأداة لمراقبة الأداء المالي والتشغيلي، ويساعد تحليل وتخصيص مراكز التكلفة في التعرف على أسباب الانحراف عن الميزانية أو التكاليف المُقدرة بسهولة، مما يساهم في تحسين العمليات والتخطيط المستقبلي.

توزيع المصاريف على مراكز التكلفة

تعتبر شجرة مراكز التكلفة دليلًا تتم به عملية تنظيم وتحليل مصادر التكاليف في المنشأة، ولأن التكاليف المباشرة واضحة من حيث تحديد مصارفها، فإن أهمية توزيع المصروفات تكمن تحديدًا في التكاليف غير المباشرة التي قد يصعب حصرها وتحليل مصادرها وتوزيع تكاليفها، وهذا ما ستوضحه السطور التالية.

يتم توزيع التكاليف غير المباشرة عبر مجموعة من الخطوات، هي:

أولًا: تحديد وحدة التكلفة والتقسيم إلى مراكز التكلفة

وحدة التكلفة تُستخدم للتعبير عن وصف وقياس التكلفة، كالعدد والوزن والحجم والمساحة، فالأجور مثلًا تُقاس بعدد ساعات العمل، وتُقسّم المصروفات غير المباشرة إلى نوعين مصروفات إنتاجية أو تشغيلية أو صناعية ومصروفات خدمية.

ثانيًا: حصر التكاليف غير المباشرة وتقديريها

هنا تكمن الأهمية القصوى لمحاسب التكاليف الذي يعمل على حصر وتقدير التكاليف قبل انتهاء الفترة المحاسبية حيث تضح التكاليف ومصادرها للمحاسب المالي.

ثالثًا: تخصيص التكاليف غير المباشرة وتوزيعها على مراكز التكلفة

في هذه الخطوة تتم عملية الربط السببي، فبعض التكاليف تكون سببًا مباشرًا لتوافر المنتج أو الخدمة كالإضاءة مثلًا المصابيح سبب مباشر لوجودها، ولحساب تكلفتها ينبغي تحديد وحدة التكلفة للإضاءة وهي عدد المصابيح.

رابعًا: توزيع تكاليف مراكز الخدمات على مراكز الإنتاج

بعد تحديد إجمالي قيمة التكلفة الخدمية يتم تحميلها على مراكز التكلفة الإنتاجية ومن ثم تحويل إجمالي الكلفة على مراكز التكلفة العامة. وهناك أربع طرق لتوزيع التكلفة الخدمية على التكلفة الإنتاجية يتم اختيار إحداها طبقًا لسياسة الشركة والمدير المالي.

طرق توزيع التكلفة الخدمية على مراكز التكلفة الإنتاجية:

هناك خمس طرق لتوزيع التكلفة الخدمية على التكلفة الإنتاجية يتم اختيار إحداها طبقًا لسياسة الشركة والمدير المالي، فيما يلي شرح هذه الطرق:-

1) طريقة التوزيع الإجمالي:

في هذه الطريقة يتم تجميع تكاليف كل مراكز الخدمات في مبلغ إجمالي، ثم يُوز على مراكز الإنتاج فقط، فإذا كانت هناك أربع مراكز خدمية تُحسب جميعًا ثم تُضاف إلى القيمة الإجمالية لمراكز التكلفة الإنتاجية.

2) طريقة التوزيع الانفرادي:

في هذه الطريقة تُوزَّع تكاليف كل مركز خدمة على حدةٍ على مراكز الإنتاج التي تستفيد من خدماته فقط.

3) طريقة التوزيع التنازلي:

تعتمد هذه الطريقة بشكل رئيسي على توزيع تكاليف المراكز الخدمية ذات القيمة الأقل على جميع الأقسام ذات القيمة الأكبر التي تستفيد من هذه الخدمات سواءً أكانت إنتاجية أم خدمية وذلك بشكل تنازلي.

4) طريقة التوزيع التبادلي:

يعيب هذه الطريقة أنها معقدة نوعًا ما إلا أنه تراعي عدالة التوزيع أكثر من الطرق السابقة، وتظهر الحاجة إليها في حال تطلب الأمر مراعاة الخدمات المتبادلة بين المراكز المختلفة. ووفقًا لهذه الطريقة يتم تحميل مركز الخدمة بتكلفة الخدمة التي يستفيد بها من أي مركز خدمة آخر.

5): تحديد معدلات تحميل التكاليف على مراكز التكلفة

كما سبق وأشرنا إلى ضرورة تحديد وحدة التكلفة، نأتي الآن إلى الخطوة الأخيرة ذات الصلة بهذا الأمر حيث يتم تحديد القيمة الموجهة لوحدة المنتج في كل مركز إنتاجي، وذلك وفقًا لطبيعة النشاط وعملية التشغيل. وتسير معدلات التحميل زيادةً ونقصًا وفقًا لمراكز الإنتاج.

يمكنك مشاهدة الفيديو للتعرف أكثر علي ما هي مراكز التكلفة

التحديات التي يمكن مواجهتها عند إعداد مراكز التكلفة

يُمكن مواجهة بعض التحديات عند استخدام مراكز التكلفة، لذا يجب إدراك هذه التحديات جيدًا، ومعرفة كيفية التعامل معها:-

1/ صعوبة تخصيص مراكز التكلفة

صعوبة تخصيص مراكز التكلفة بشكل صحيح بما يتوافق مع الهيكل التنظيمي وأنشطة المؤسسة، ويحدث ذلك عادة نتيجة عدم جمع البيانات المتعلقة بالتكاليف بشكل شامل ودقيق خاصة في المؤسسات الكبيرة التي تعمل في عدة أنشطة متفرعة، مما يؤدي في النهاية إلى عدم دقة نتائج تحليل التكاليف.

2/ تحديات توزيع التكاليف الغير مباشرة

صعوبة توزيع التكاليف غير المباشرة على مراكز التكلفة المتعددة بسبب سوء اختيار الأساس المناسب لتوزيع هذا النوع من التكاليف سواء على أساس ساعات العمل، أو عدد الوحدات المنتجة، ويؤدي عدم الدقة أو التوزيع الغير عادل للتكاليف الغير مباشرة إلى نتائج مضللة بشأن الأداء المالي لمراكز التكلفة، وبالتبعية يؤثر ذلك على اتخاذ القرارات المتعلقة بإدارة التكاليف وتوزيع الموارد.

3/ نقص خبرة المسؤولين عن إدارة مراكز التكلفة

عدم توافر الخبرة اللازمة لدى المسؤولين عن إدارة مراكز التكلفة يؤدي إلى صعوبة فهم كيفية توزيع التكاليف بكفاءة، وكذلك يُصعب فهم التفاعلات المتراكمة بين شجرة مراكز التكلفة وتأثيرها على الأداء العام.

4/ تغيير العمليات الإنتاجية والتشغيلية

تقييم مراكز التكلفة بشكل دوري وإعادة تخصيصها وتوزيعها نتيجة التغيرات المستمرة في عمليات التشغيل والإنتاج.

إدارة مراكز التكلفة وربطها بالحسابات على برنامج دفترة

يُقدم لكم برنامج دفترة حساب مراكز التكلفة ضمن الحسابات العامة في النظام باعتباره وسيلة مهمة جدًا في حساب التكاليف، كما وفرت مجموعة من الميزات ذات الصلة التي تجعل منه أداة فعالة في اتخاذ القرارات الإدارية والمالية، وسنقوم في السطور التالية بتقديم شرح واضح لكيفية استخدام مراكز التكلفة على دفترة وربطها بالحسابات.

إنشاء وتعيين مراكز التكلفة

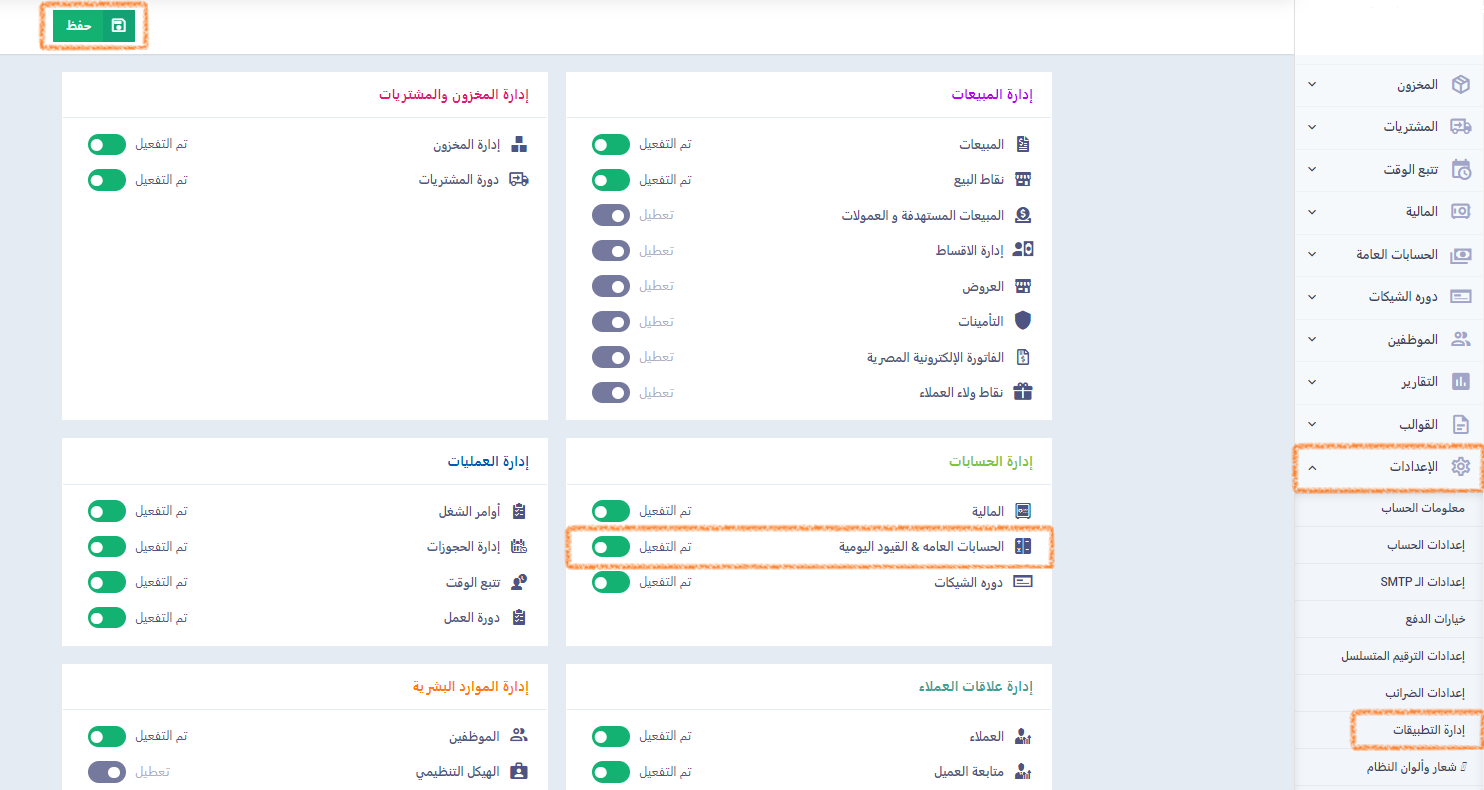

في البداية يجب أن تتأكد من تفعيل الحسابات العامة من تطبيق "إدارة الحسابات"، وذلك بالضغط على "الإعدادات" من القائمة الرئيسية واختيار "إدارة التطبيقات". والآن قُم بتفعيل خيار "الحسابات العامة والقيود اليومية". كما يظهر في الصورة، ثم اضغط على "حفظ".

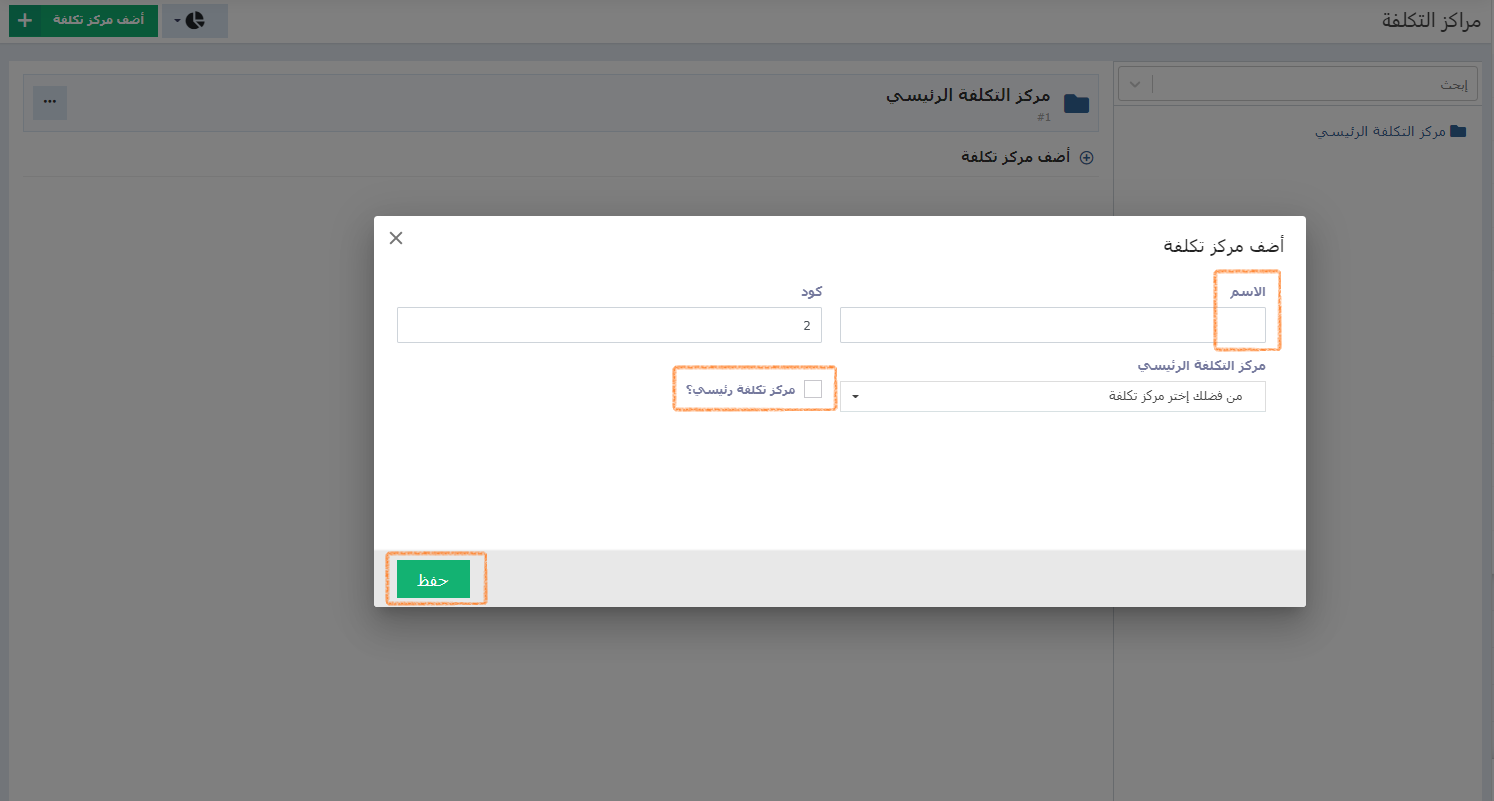

لكي تبدأ في إنشاء مراكز التكلفة، لا بد من توافر مركز تكلفة رئيسي أولًا تندرج تحته مجموعة من المراكز الفرعية، لذا فالخطوة الأولى هي إنشاء مركز تكلفة رئيسي، ثم إضافة مراكز تكلفة فرعية تابعة له. وبعدها نَصِل إلى مرحلة تعيين المصروفات إلى هذه المراكز. ولإنشاء مركز تكلفة رئيسي نذهب إلى "الحسابات العامة" من القائمة الرئيسية، ثم نضغط على "مراكز التكلفة"، وبعدها نضغط على زر "أضف مركز تكلفة" أعلى يسار الصفحة، لتظهر لنا الشاشة العائمة الموضحة في الصورة. والآن نُضيف "الاسم" لمركز التكلفة الرئيسي الجديد، ونقوم بتفعيل خيار "مركز تكلفة رئيسي".

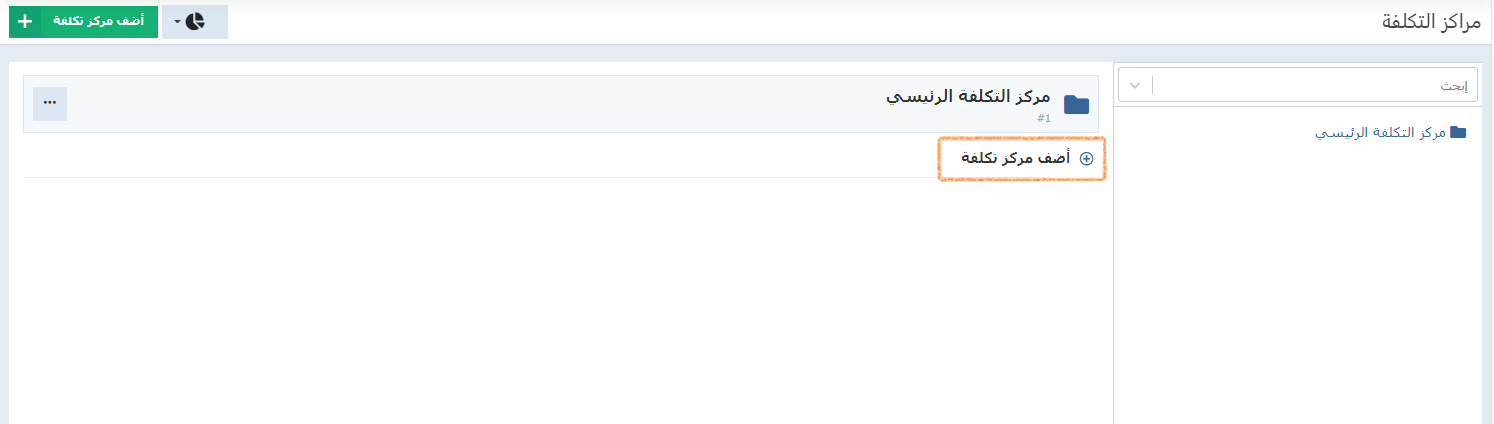

بذلك نكون قد أنشأنا مركز تكلفة رئيسيًا، ونلاحظ ظهوره داخل الصفحة الخاصة بإدارة مراكز التكلفة. والخطوة التالية هي إنشاء مركز تكلفة فرعي تابع له. أسفل مركز التكلفة الرئيسي، نضغط على "أضف مركز تكلفة".

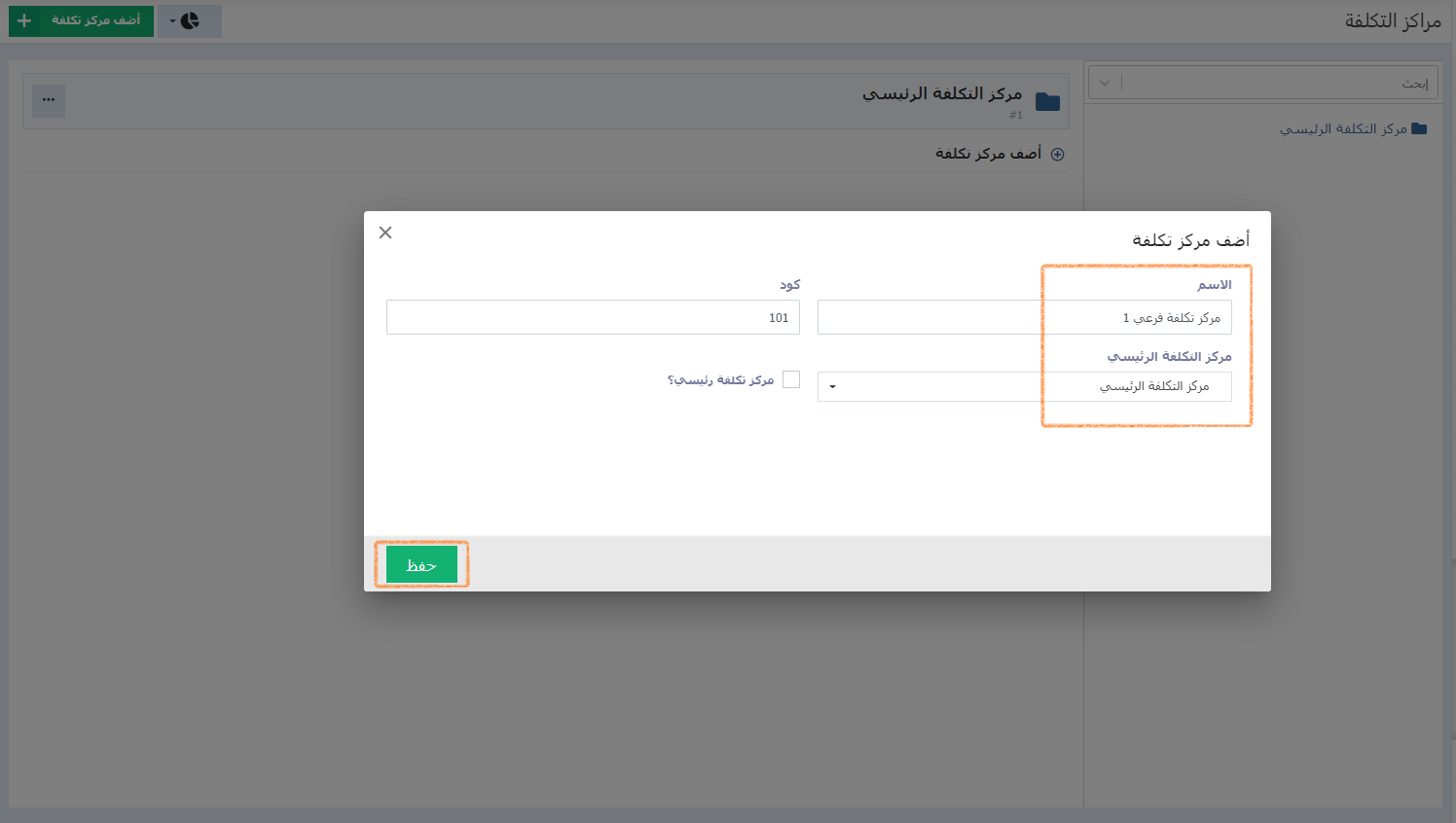

والآن نضع الاسم الخاص بمركز التكلفة الفرعي، وفي الخانة التي هي أسفل خانة الاسم نحدد مركز التكلفة الرئيسي.

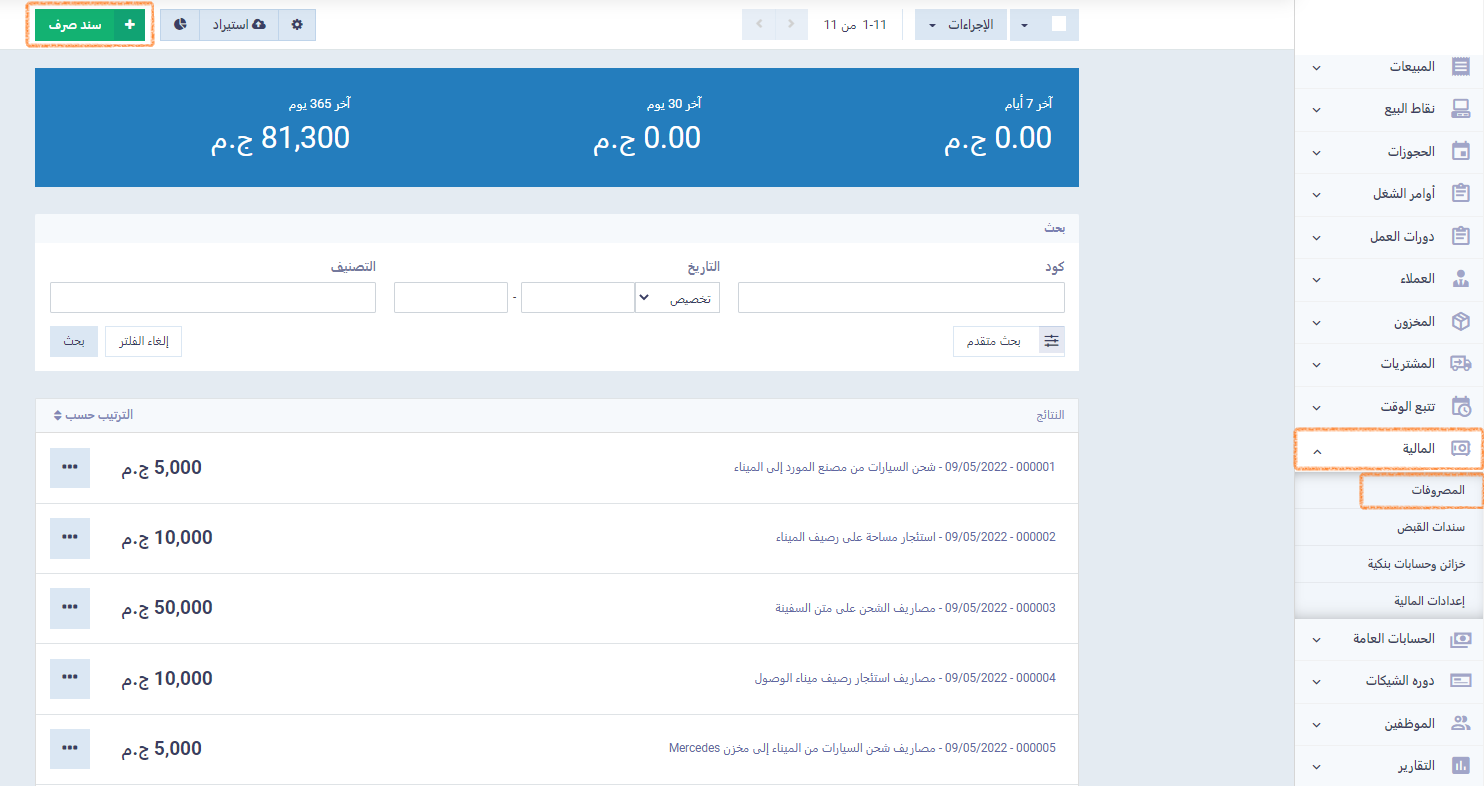

يمكنك إضافة أكثر من مركز فرعي لمركز التكلفة الرئيسي الواحد، كما يمكنك بالتأكيد إضافة أكثر من مركز رئيسي يتبعه عدد من المراكز الفرعية، فلك الحرية الكاملة في ضبط شجرة مراكز التكلفة لديك وفقًا لطبيعة نشاط مؤسستك. والآن نقوم بإضافة أي مصروف وتعيين مراكز تكلفة له. ننتقل أولًا إلى الصفحة الخاصة بإنشاء سند الصرف، من خلال الضغط على "المالية" من القائمة الرئيسية، ثم اختيار "المصروفات" وبعدها نضغط على زر "سند صرف".

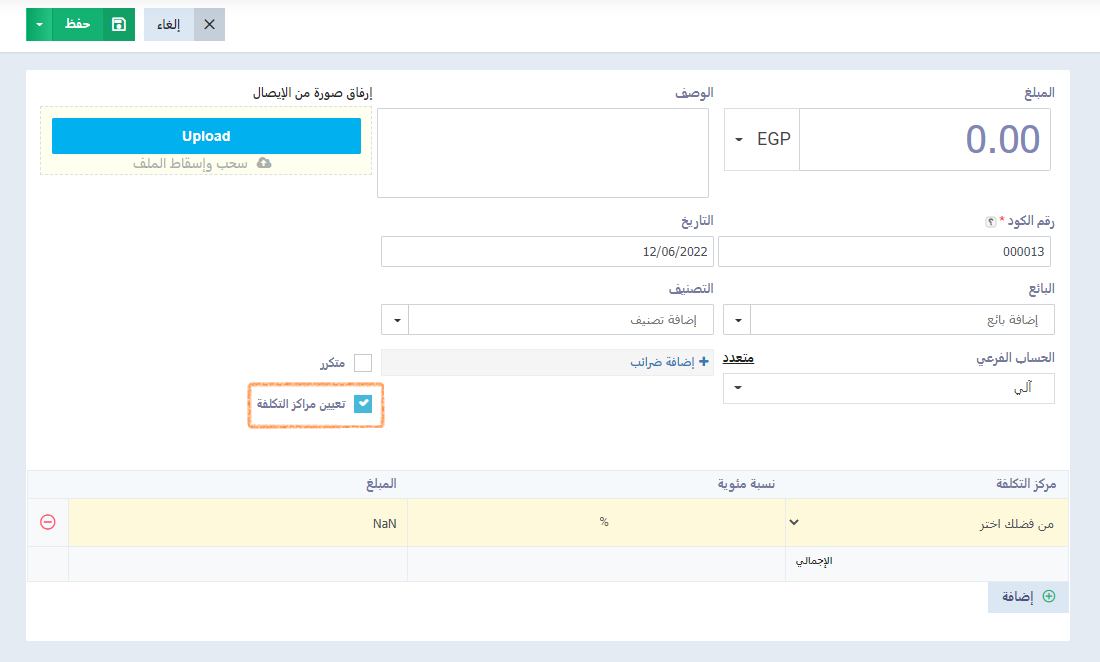

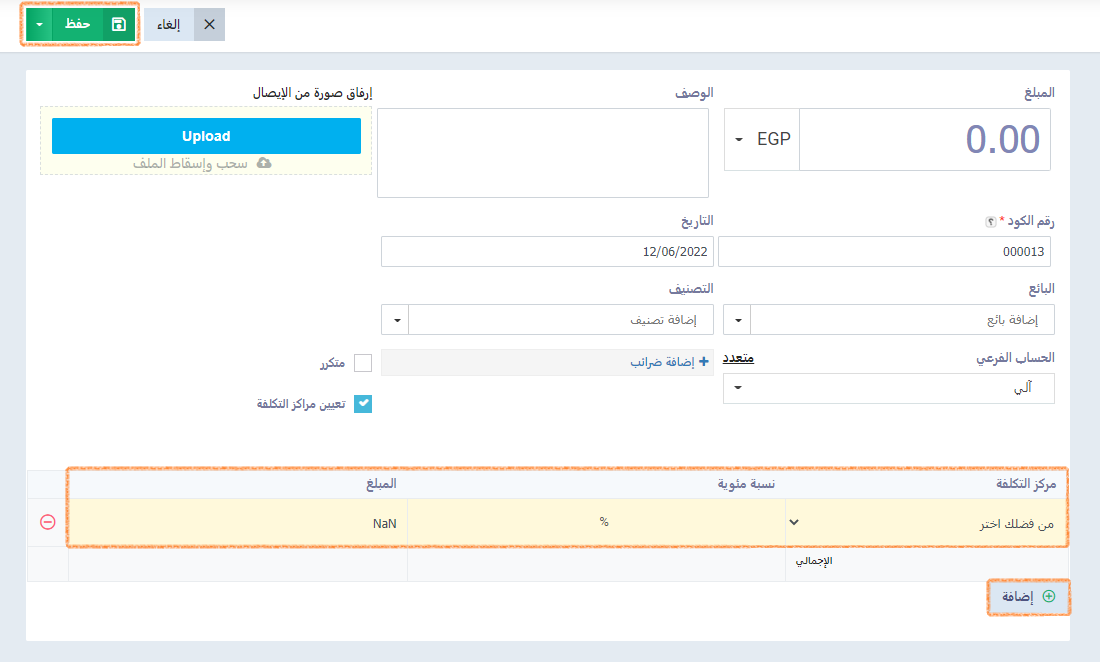

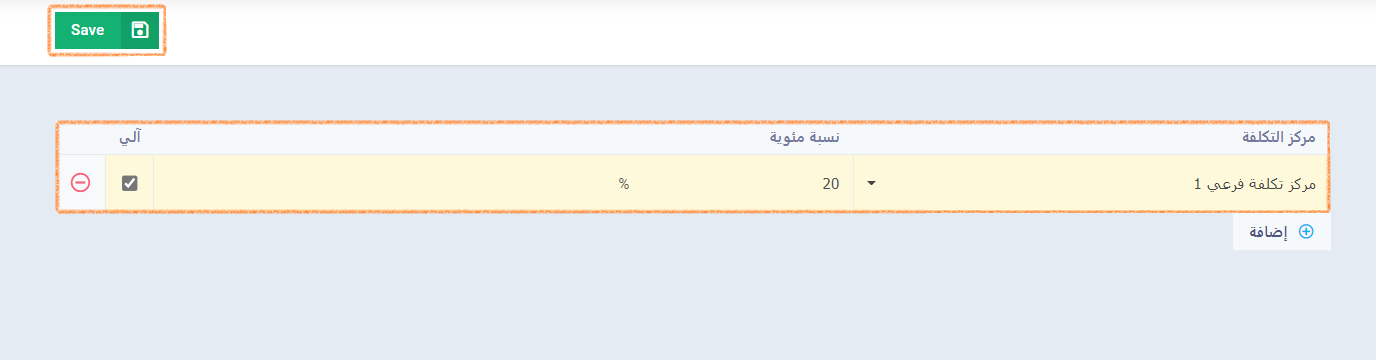

بعد إدخال كافة البيانات الأساسية الخاصة بالمصروف كالمبلغ والوصف ... إلخ، يمكن تفعيل خيار "تعيين مراكز التكلفة" لتظهر لنا الخانات الخاصة بضبط مراكز التكلفة التي ستتحمل الكل أو الجزء من المصروف وتحديد نسبتها.

قُم بتحديد مركز التكلفة المطلوب، ثم اختر بين تسجيل القيمة في صورة نسبة مئوية أو مبلغ ثابت.

سيقوم النظام بضبط الخانة الأخرى بشكل آلي أيًا كان اختيارك، أي أنه في حال إدخال نسبة سيقوم النظام بمعالجة القيمة واحتساب المبلغ بناءً على قيمة المصروف الكلية والنسبة التي قمت بإدخالها، والعكس صحيح ففي حال إدراج المبلغ الثابت سيعمل النظام على حساب النسبة المقابلة لهذه القيمة.

ويمكنك تعيين أكثر من مركز تكلفة للمصروف نفسه بالضغط على "إضافة".

يمكنك مشاهدة فيديو توضيحي لهذه الخطوات ولمعرفة كيفية ادارة مراكز التكلفة وعرض التقارير

ربط مراكز التكلفة بالحسابات

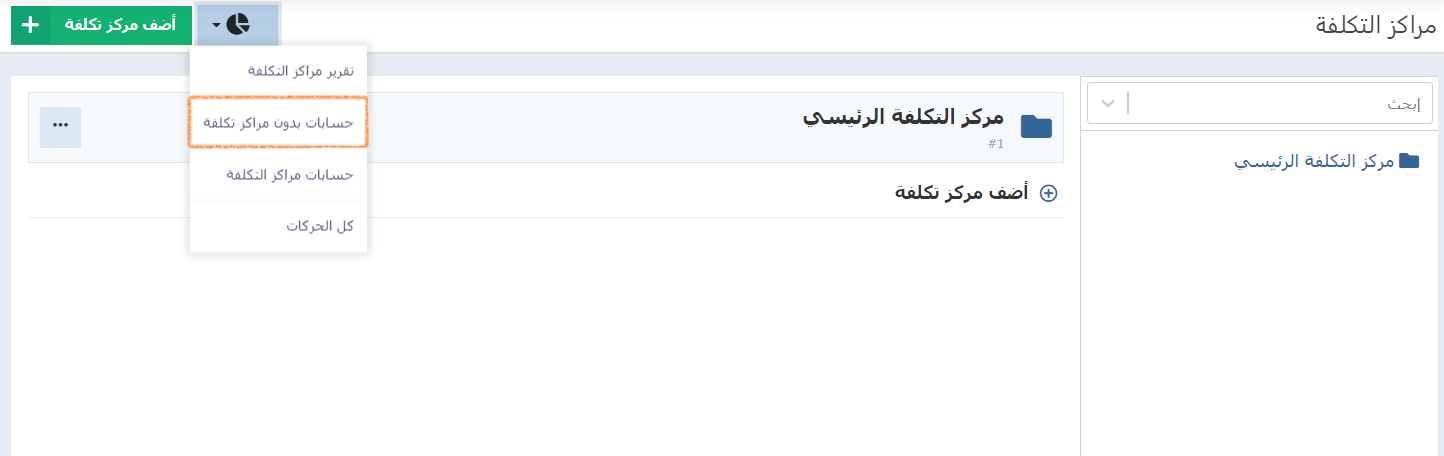

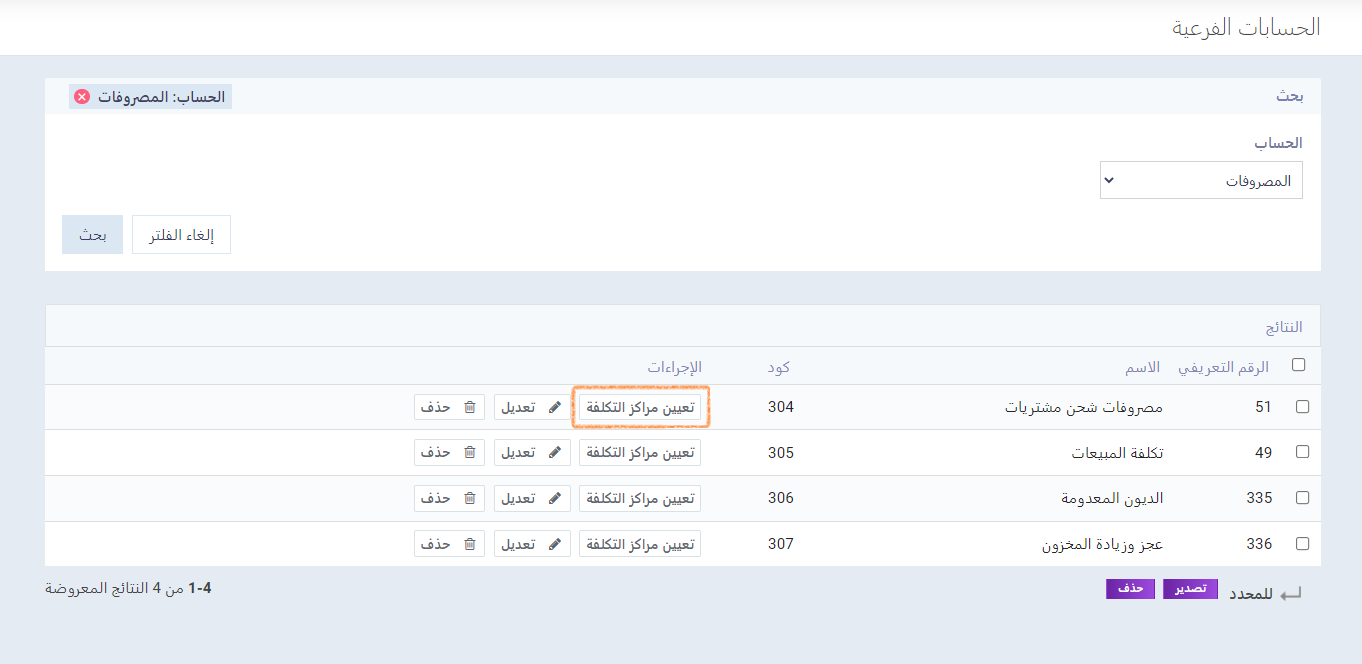

يمكنك ربط حسابات الشركة بمراكز التكلفة، فمثلاً يمكن إنشاء حساب فرعي تحت بند المصروفات أو الإيرادات بالدليل المحاسبي وربط هذا الحساب بمركز تكلفة معين أو عدة مراكز. وللقيام بذلك نضغط على "المالية" من القائمة الرئيسية، ثم نضغط على "مراكز التكلفة"، ثم نضغط على "حسابات بدون مراكز تكلفة" كما يظهر في الصورة.

الآن من بين كافة الحسابات المتاحة المعروضة، يمكن الضغط على "تعيين مراكز التكلفة" يسار الحساب الذي تريد تعيين مركز تكلفة له.

عند الضغط عليه ننتقل إلى الصفحة الخاصة بتحديد مراكز التكلفة التي سيتم ربطها بهذا الحساب، مع تحديد النسبة أو المبلغ الخاص بكل مركز. ويمكن كما ذكرنا سابقًا إضافة عدة مراكز من خلال الضغط على "إضافة" وتعيين مركز آخر، ثم الضغط على "حفظ".

والآن لم يتبقَّ سوى استعراض ميزة التقارير الخاصة بمراكز التكلفة، حيث يتيح برنامج دفترة مجموعة من التقارير التي تعرض كافة مراكز التكلفة الرئيسية والفرعية، وأيضًا تقارير خاصة بمراكز التكلفة المرتبطة بحسابات الشركة، مع مجموعة أدوات فلترة تجعل من عملية العرض واستخراج البيانات أكثر دقة وسهولة. يتم الوصول إلى التقارير من خلال الضغط على "الحسابات العامة" من القائمة الرئيسية، ثم الضغط على "مراكز التكلفة"، ثم الضغط على أيقونة إدارة مراكز التكلفة واختيار "تقرير مراكز التكلفة" كما يظهر في الصورة.

يمكنك مشاهدة الفيديو للتعرف أكثر علي ما كيفية ربط مراكز التكلفة بالحسابات و قيود اليومية

يمكن للتقرير عرض مراكز التكلفة الرئيسية والفرعية، والرصيد الخاص بكل مركز تكلفة من مدين ودائن، مع تفصيل للعمليات الخاصة بالمصروفات والإيرادات التي اعتُمِدت بالحساب.

الاسئلة الشائعة

ما هو الفرق بين مركز التكلفة ومركز الدخل؟

يُمكن الفارق بين مركز التكلفة ومركز الدخل في نطاق التركيز الخاص بكلاً منهما، حيث تُركز مراكز التكلفة على تتبع تكاليف الشركة فقط، بينما يُركز مركز الدخل على تتبع الإيرادات والتكاليف والارباح معًا خلال فترة محاسبية مُحددة.

هل هناك عدد محدد لمراكز التكلفة التي يجب أن تمتلكها الشركة؟

لا يوجد عدد مُحدد لمراكز التكلفة التي يجب أن تمتلكها الشركة، ويتوقف عدد وتقسيم مراكز التكلفة حسب طبيعة نشاط الشركة، وفي حال أي تغييرات طارئة على العمليات الإنتاجية والتشغيلية يجب إعادة تخصيص مراكز التكلفة لضمان دقة البيانات المُستنتجة منها.

ما هو تصنيف محاسبة مراكز التكلفة؟

تندرج محاسبة مراكز التكلفة تحت بند المحاسبة الإدارية ولا يختص بها المحاسبة الضريبية أو المالية، وذلك لأن مراكز التكلفة تركز على توفير معلومات تفصيلية تساعد الإدارة الداخلية على اتخاذ القرارات المتعلقة بأسعار المنتجات، وتحسين الكفاءة، وتخصيص الموارد، ولا يوجد لها تأثير مباشر على الضرائب.

هل تحتاج الشركة إلى مركز تكلفة؟

نعم بالتأكيد تحتاج الشركة إلى مركز التكلفة، وذلك وبناء على الوظيفة الرقابية لمراكز التكلفة على التكاليف والإيرادات وصافي الأرباح، وبالرغم من أن مراكز التكلفة لا يقع على عاتقها أي مسؤولية تتعلق بالقرارات المالية الخاصة بالإيرادات والاستثمار، إلا أنه لا يُمكن الاستغناء عن أحد مراكز التكلفة حتى إذا لم تُدرّ دخل.

ما الفرق بين مراكز التكلفة والفروع محاسبياً؟

الفارق هو أن الفروع تكون عبارة عن تقسيمات داخلية للشركة وتظهر على هيئة وحدات تفصيلية قد تكون مستقلة محاسبيًا أو تابعة للنظام المحاسبي الرئيسي، ويُمكن تسجيل البيانات المحاسبية للفروع بشكل منفصل أو متكامل، وهذا على عكس مراكز التكلفة التي تكون متصلة ببعضها البعض لقياس الأداء المالي والمساعدة في اتخاذ القرارات التي تساعد في زيادة الأرباح.

ما هي قيود مراكز التكلفة؟

قيود مراكز التكلفة هي العمليات المحاسبية التي يُمكن من خلالها تسجيل وتوجيه التكاليف إلى مراكزها الفعلية المرتبطة بأنشطة أو أقسام أو مشاريع معينة داخل الشركة، ويتم توجيه التكاليف وفقًا لهيكل المنظمة وعملياتها الداخلية، مما يسهل تتبع التكاليف، وتحليل الأداء بشكل دقيق والتعرف على المراكز التي تحقق أداءً جيدًا، والأخرى التي تحتاج إلى تحسين في إدارة التكاليف وتوزيع الموارد.

ما هو الفرق بين مركز التكلفة ووحدة التكلفة؟

الفارق الرئيسي هو أن وحدة التكلفة عبارة عن جزء من مركز التكلفة، حيث يُشير مركز التكلفة إلى تتبع تكاليف قسم أو وظيفة مُحددة في الشركة، أما وحدة التكلفة تشير إلى قياس تكاليف وحدة محددة من منتج معين ينتجه القسم المحدد في مركز التكلفة.

هل مركز التكلفة هو مركز المسؤولية؟

نعم مركز التكلفة هو نفسه مركز المسؤولية حيث يتحمل مسؤولية التكاليف ولكن لا يولد الإيرادات بشكل مباشر، ويتم تجاهل أي إيرادات أو دخل مرتبط بمراكز التكلفة وذلك لأغراض الإدارة الداخلية حيث أن الهدف الرئيسي من مراكز التكلفة هو تحليل التكاليف وليس تقييم الإيرادات، فضلاً عن ذلك يساعد تجاهل الإيرادات وفصلها إلى سهولة تتبع التكاليف المرتبطة بمراكز التكلفة بدقة والبحث عن سُبل لترشيد النفقات، مما يُمكن الإدارة من بتحليل الأداء الداخلي وتحسين كفاءة عمليات التشغيل والإنتاج.

وبذلك نكون قد وصلنا إلى نهاية رحلتنا سويًا وقد أوضحنا فيها مفهوم مراكز التكلفة مع الشرح والتمثيل، وتطرقنا إلى نموذج لشجرة مراكز التكلفة، وانتهينا بشرح لكيفية استخدام مراكز التكلفة على برنامج إدارة مراكز التكلفة في دفترة المحاسبي وأهم ميزاته التي تجعل من إدارة حساباتك أمرًا سهلًا ودقيقًا، مع فريق دعم فني مستعد لتلقي استفساراتكم على مدار الساعة.