الكاتب : فريق عمل دفترة

ما هي قيود اليومية ومكوناتها وكيفية عملها مع أمثلة عملية

تسعى عملية المحاسبة المالية لتسجيل وتوثيق جميع العمليات الاقتصادية والتجارية، وذلك من خلال إعداد العديد من القوائم والتقارير المالية، وغيرها من الإجراءات عبر فترات زمنية محددة. وتهدف المعلومات والبيانات المالية الواردة عن المحاسبة المالية لتحديد نتائج أنشطة الشركة أو المؤسسة، وتقييم مركزها المالي، بجانب معرفة صافي التدفقات النقدية والأرباح. وهناك العديد من الأطراف التي تتطلع للاستفادة من هذه المعلومات والبيانات مثل ورؤساء مجلس إدارة الشركات والمؤسسات، بجانب المستثمرين، والجهات الضريبية والشركاء في العمل، وغيرهم. ولذلك تقوم قطاعات وإدارات المحاسبة بالعديد من الخطوات والإجراءات لتسجيل المعاملات والعمليات المالية، ومن بين هذه الخطوات عملية قيد اليومية، وهو موضوع مقال اليوم.

نقاط سريعة (المختصر المفيد) |

|

مفهوم قيد اليومية

يتم تعريف قيود اليومية على أنها أسلوب لتسجيل المعاملات والحركات التجارية والمالية في السجلات المحاسبية، مهما كان حجم ونوع هذه المعاملات، وهو أحد مراحل الدورة المحاسبية. أي أنه عبارة عن توثيق وأرشفة لجميع العمليات المالية التي تمت بالتفصيل. ويقوم القيد اليومي على تتبع الحسابات والمعاملات المالية، وذلك من خلال توفير شرح مختصر لتفاصيل المعاملة، ويشمل هذا الشرح تاريخ التوقيع على المعاملة، وجميع أطراف هذه المعاملة. ويسجل قيد اليومية في دفتر اليومية، ثم يتم ترحيله فيما بعد إلى دفتر الأستاذ العام، حيث تساهم المعلومات والبيانات الناتجة عن هذا القيد في إعداد القوائم والتقارير المالية.

وتكمن أهمية قيد اليومية للأسباب التالية:

- يعد مرجع أساسي ويومي للمحاسب.

- يوفر الوقت لإدارة العمليات المالية والمحاسبية للشركة.

- متابعة إدارة وتطور التدفق النقدي للشركة.

- يساعد في تسوية الحسابات وإعداد القوائم والتقارير المالية.

- يساهم في الرقابة المالية على جميع الأنشطة والمعاملات المالية والتجارية، وهو ما يمنع وقوع أي خطأ أو سهو.

- معرفة وضع الطرف الدائن والطرف المدين، بجانب تقييم وضع المصروفات والتدفقات النقدية.

- معرفة وضع المخزون، وعدد الفواتير والقطع المباعة وقيمة هذه القطع.

أنواع قيود اليومية

يؤكد الخبراء في مجال المحاسبة على ضرورة تسجيل جميع المعاملات والعمليات المالية والتجارية التي قامت بها الشركة في السجل المحاسبي. ويجب أيضًا الاحتفاظ بجميع الأوراق والمستندات الخاصة بقيد اليومية، وذلك من خلال وضعها في نظام الأرشيف الخاص بالشركة واستخدامها عند الحاجة إليها. وهناك عدة أنواع لقيد اليومية يتم تطبيقها عند الحاجة، وفقًا لنوع العملية أو المعاملة التي تمت، وفيما يلي أبرز أنواع القيود اليومية:

1- القيد البسيط

وهو الذي يشتمل على حساب واحد من جانب المدين، وحساب واحد أيضًا من جانب الدائن.

2- القيد المركب

وهو الذي يشتمل على أكثر من حساب من طرف المدين، أو أكثر من حساب من جانب الدائن أو كليهما، ويتم استخدامه لتسجيل أكثر من عملية في وقت واحد أو في المعاملات المعقدة.

3- القيد الافتتاحي

هو القيد الذي تقوم الشركة أو المؤسسة بإعداده في بداية السنة المالية، وذلك قبل بدء مشروع أو نشاط معين، ويعتمد هذا القيد على تسجيل الموجودات والمطلوبات اللازمة قبل بدء النشاط. ويتم أيضًا خلال هذا القيد تسجيل العديد من الأرصدة التي تم ترحيلها من الحسابات الخاصة بالسنة المالية السابقة.

4- قيود التحويل

وهو يشمل تسجيل المبالغ والحركات النقدية من صندوق لصندوق، أو تحويل المبالغ النقدية بين الحسابات البنكية المختلفة.

5- قيود الإقفال

تقوم الشركات في نهاية كل سنة مالية أو فترة محاسبية بعمل التقارير المالية والقوائم المالية، وفي هذه الخطوة قد تقوم الشركات بإقفال بعض الحسابات، بحيث تصبح أرصدة بعض الحسابات مع بداية السنة المالية صفر. ويتم إقفال الحسابات الدائنة مثل الإيرادات والأرباح بتحويلها لحسابات مدينة، والحسابات المدينة مثل المصروفات والنفقات لحسابات دائنة.

تعرف أكثر علي ما هي قيود الإقفال وكيفية حسابها

6- القيد العكسي

ويقوم هذا القيد بتصحيح جميع الأخطاء أو أي سهو حدث عند تدوين أو تسجيل أي معاملة أو قيد في الدفاتر والسجلات المالية.

تعرف أكثر علي مفهوم القيد العكسي وكيفية عقد القيد مع أمثلة عملية

مكونات قيد اليومية

يعد قيد اليومية هو أحد أسس القواعد المحاسبية لأي مؤسسة أو شركة، ويمكن تطبيقه بأكثر من شكل أو طريقة سواء كان لمؤسسة كبيرة أو ناشئة أو حتى متجر تجاري، ولكن بشرط عدم الخروج عن قواعده ومكوناته الأساسية. وفيما يلي أبرز مكونات قيد اليومية:

- الدائن: حيث يتم ذكر جميع حسابات الدائنين سواء كان دائن واحد أو أكثر من دائن، وفي حالة وجود أكثر من دائن يتم تدوينهم في قيد اليومية بمصطلح المذكورين ثم يتم ذكر جميع بنود الدائنين.

- المدين: وينطبق عليه نفس خطوات الدائن.

- البيان : يتم شرح نوع القيد وبعض التفاصيل الخاصة بالعملية أو المعاملة التجارية.

- رقم القيد: حيث يتم ترقيم كل قيد برقم لسهولة الوصول إليه عند إعداد أي تقارير أو قوائم مالية.

- رقم المستند: يتم ترقيم الملف الذي يضم جميع أوراق وفواتير العملية المالية، مثل أوراق الدفع أو استلام النقدية.

- تاريخ العملية المالية.

- رقم دفتر الأستاذ الذي سيتم ترحيل القيد إليه.

حسابات قيد اليومية المركب

يحتوى قيد اليومية المُركب على أكثر من حساب في الطرف الدائن وفي هذه الحالة نرمز للقيد بـ "إلى حـ مذكورين"، أو في الطرف المدين ونرمز للقيد "من حـ مذكورين"، أو قد يحتوى كلاً من الطرفين على أكثر من حساب في نفس الوقت، لذلك نجد أن كل جانب من القيد يتم تقسيمه إلى أكثر من صف لتسجيل عدة معاملات في آن واحد، ويكون شكل القيد كالتالي:-

مدين | دائن | بيان |

xx xx | من حـ / مذكورين مدين مدين | |

xx | إلى حـ / الدائن |

مدين | دائن | بيان |

xx | من حـ / المدين | |

xx xx | إلى حـ / مذكورين دائن دائن |

كيفية عمل قيد اليومية

يمكن عمل وتدوين عمليات القيد اليومية بشكل يدوي في الدفاتر الحسابية، ويمكن بالطبع تدوينها بواسطة البرامج المحاسبية المتخصصة، وفيما يلي أبرز خطوات عمل قيد اليومية:

- في البداية يجب حفظ جميع الفواتير والمستندات الخاصة بجميع العمليات والمعاملات المالية والتجارية.

- يتم تحديد الطرف المدين وهو يتم تعريفه بالحروف( من)، والطرف الدائن ويتم تعريفه بالرمز( إلى).

- في خانة المدين يتم تسجيل المبلغ المدين، أما في خانة الدائن يتم تدون المبلغ الدائن، ويمكن كتابة وصف موجز أسفل الحساب التي تم قيده، يوضح هذا الوصف، يضم اسم ورقم الحساب ونوعه سواء كان دائن أو مدين.

- في خانة المستند، يتم كتابة الملف الدال على حدوث العملية مثل مثل فاتورة شراء أو إيصال.

- في خانة التاريخ، يتم تدوين توقيت حدوث العملية المالية.

- في خانة البيان: يتم عمل شرح مختصر يوضح سبب تدوين القيد، ووصف مختصر للعملية المالية.

- كما يتم تدوين المبالغ المالية التي نقصت أو زادت في حساب ما، بجانب ذكر الحسابات التي تأثرت.

- ويجب ترقيم جميع صفحات دفتر اليومية، ومن الضروري التأكد من خلو دفتر اليومية من أي أخطاء أو كتابة في الحواشي.

- وفي نهاية كل صفحة، يجب جمع جميع المبالغ المقيدة سواء كانت مبالغ دائنة أو مدينة، والتأكد من صحة هذه البيانات والمبالغ.

ويمكن تلخيص عملية تسجيل قيد اليومية في السطور التالية:

- تحليل العملية المالية من خلال المستند الحسابي، والمستند الحسابي هو عبارة عن مستند يثبت حدوث العملية أو المعاملة المالية قبل تسجيلها.

- تحديد الطرف الدائن والطرف المدين.

- تسجيل القيد اليومي في الدفتر.

- ترحيل الحسابات إلى دفتر الأستاذ.

الفرق بين قيود التسوية والقيود اليومية

يعد قيد التسوية هو عبارة عن وضع قيود على الحسابات التي تشمل المصروفات المقدمة والمستحقة بجانب الإيرادات المستحقة والمقدمة. ويتم ذلك قبل إعداد القوائم والتقارير المالية، لتقييم وضع حسابات الشركة ومعرفة وضعها المالي. أما قيد اليومية فهو أساس العمليات المحاسبية، وذلك لأنه يقوم بتسجيل جميع العمليات والمعاملات المالية وقت حدوثها، كما يساعد للتخطيط لأنشطة اليوم التالي. ويشمل قيد اليومية الحساب المدين والحساب الدائن، ومن ثم يتم ترحيل هذه الحسابات بعد تسجيل كافة المعاملات فيها إلى دفتر الأستاذ.

حمل الآن نموذج قيد اليومية جاهز للتعديل عليه مجانًا من دفترة.

أمثلة على قيد اليومية

في هذا القسم نتناول أمثلة متنوعة عن القيود اليومية لتطَّلع على مختلف حالاتها لتستطيع تسجيل القيد المناسب لكل حالة.

مثال#1 عن القيد البسيط

اشترى أحد مصانع الغزل والنسيج قطع غيار خاصة بإحدى المعدات وسددت المبلغ المستحق نقدًا وقدره 4,000 دولار من صندوق النقدية. يظهر القيد اليومي كقيد بسيط في هذه الحالة، حيث أن كل طرف يتكون من حساب واحد فقط؛ حساب المعدات وحساب الصندوق.

| البيان | المدين (دولار أمريكي) | الدائن (دولار أمريكي) |

من حـ/ المعدات إلى حـ/ الصندوق | 4,000 | 4,000 |

مثال#2 عن القيد المركب

في حالة قيام الشركة بشراء عقار ما بمبلغ مليون جنيه فقط لا غير، وتم سداد مبلغ 50,000 دولار منهم، على أن يتم سداد باقي المبلغ على دفعات مقابل شيكات وإيصالات خلال 5 أشهر. وهنا يكون لدينا حساب مدين بقيمة 100,000 دولار وحساب دائن بقيمة 50,000 دولار و 50,000 دولار. يظهر القيد اليومي في شكل قيد مركب حيث أن الطرف الدائن مكون من حسابين وهما البنك وأوراق الدفع.

| البيان | المدين (دولار أمريكي) | الدائن (دولار أمريكي) |

من حـ/ العقار إلى مذكورين حـ/ البنك حـ/ أوراق الدفع | 100,000 | 50,000 50,000 |

ويتم وصف العملية في فئة البيان ( شراء عقار حيث تم سداد نصف المبلغ المطلوب والباقي يسدد بواسطة شيك أو إيصال). ثم يتم تدوين تاريخ العملية في فئة التاريخ، ثم تدوين رقم المستند أو رقم صفحة دفتر الأستاذ الذي سترحل الحسابات إليه.

مثال#3 عن القيد الافتتاحي

بدأت إحدى الشركات الفترة المحاسبية بالأصول الثابتة والمتداولة كانت كالتالي:

- النقدية: 200,000 دولار

- الحساب البنكي: 300,000 دولار

- المحفظة الاستثمارية: 250,000 دولار

- العقارات: 500,000 دولار

- الذمم المدينة: 50,000 دولار

- الأثاث: 10,000 دولار

بالنسبة للالتزامات، فحددتها كما يلي:

- الذمم الدائنة: 150,000 دولار

- القروض: 100,000 دولار

| البيان | المدين (دولار أمريكي) | الدائن (دولار أمريكي) |

| من مذكورين | ||

| حـ/ النقدية | 200,000 | |

| حـ/ البنك | 300,000 | |

| حـ/ المحفظة الاستثمارية | 250,000 | |

| حـ/ العقارات | 500,000 | |

| حـ/ الذمم المدينة | 50,000 | |

| حـ/ الأثاث | 10,000 | |

| إلى مذكورين | ||

| حـ/ الذمم الدائنة | 150,000 | |

| حـ/ القروض | 100,000 | |

| حـ/ رأس المال | 1,060,000 |

مثال#4 عن قيد التحويل

لجأت إحدى شركات الاتصالات إلى أحد استشاريي التسويق للحصول على خطة تسويقية تناسب عملهم. حولت مبلغ الاستشارة من خلال الحساب البنكي ليصل إلى الحساب البنكي الخاص بالاستشاري. وقد كان سعر الاستشارة 5,000 دولار أمريكي. في هذه الحالة من الأفضل إعداد حساب وسيط وهو حساب التحويلات.

| البيان | المدين (دولار أمريكي) | الدائن (دولار أمريكي) |

من حـ/ البنك (الاستشاري) إلى حـ/ التحويلات | 5,000 | 5,000 |

مثال#5 عن قيد الإقفال

في نهاية الفترة المحاسبية، أرادت إحدى شركات الأغذية إقفال حساب الإيرادات، فكان إجمالي إيرادات الفترة هي 500,000 دولار. يتم ترحيل الإيرادات إلى حساب وسيط وهو ملخص الدخل، قبل أن ترحل إلى رأس المال. فظهر قيد إقفال الحساب كما يلي:

| البيان | المدين (دولار أمريكي) | الدائن (دولار أمريكي) |

من حـ/ الإيرادات إلى حـ/ ملخص الدخل | 500,000 | 500,000 |

مثال#6 عن القيد العكسي

باع معرض سيارات سيارة هيونداي ألنترا موديل 2024 بمبلغ 25,000 دولار أمريكي. سجل المحاسب المعاملة المالية على حساب الصندوق مباشرة من المبيعات دون تحديد حساب مصدر البيع وهو حساب السيارات. مع ملاحظة الخطأ، لجأ المراجع إلى التصحيح من خطوة واحدة من خلال القيد العكسي التالي:

| البيان | المدين (دولار أمريكي) | الدائن (دولار أمريكي) |

من حـ/ المبيعات إلى حـ/ السيارات | 25,000 | 25,000 |

ما الغرض من القيود اليومية المحاسبية؟

الغرض من القيود اليومية المحاسبية هو تسجيل كل معاملة مالية ضمن التجارة وتوثيقها رقميًا أو ورقيًا. يمكن للقيد اليومي خدمة الأهداف التالية:

1- الحفاظ على دقة المعاملات المالية: يُفصل القيد اليومي المعاملة ليظهر تأثيرها على الحسابات المتضمنة. فالقيود المزدوجة دائمًا ما تتكون من طرف دائن ينقص رصيده وطرف مدين يزيد الرصيد في حسابه.

2- صناعة قرارات مبنية على بيانات: القيد اليومي هو الخطوة الأساسية لمسك الدفاتر، فهو مصدر البيانات التي تصل إلى دفتر الأستاذ العام وكذلك القوائم المالية والتي تعد أساس صناعة القرار في كل عمل.

3- إمكانية الرجوع إلى أصل المعاملة عند المراجعة: بوجود القيد اليومي، يمكن للمدقق الداخلي أو الخارجي الرجوع إلى أصل المعاملة المالية المشكوك في أمرها، فيتأكد من صحتها او إنها محاولة للاختلاس.

4- خدمة الحسابات: القيود اليومية تساهم في إرشاد العمل إلى أهم الحسابات المنتجة للإيرادات وغيرها من الحسابات المسببة للمصروفات.

5- متابعة التدفق النقدي بسهولة: من خلال القيود اليومية، يمكن للإدارة متابعة السيولة المتوفرة للعمل، بهذا يمكن تحديد أفضل الأوقات لتمويل المشروعات والأوقات التي يكون فيها نقص في النقد.

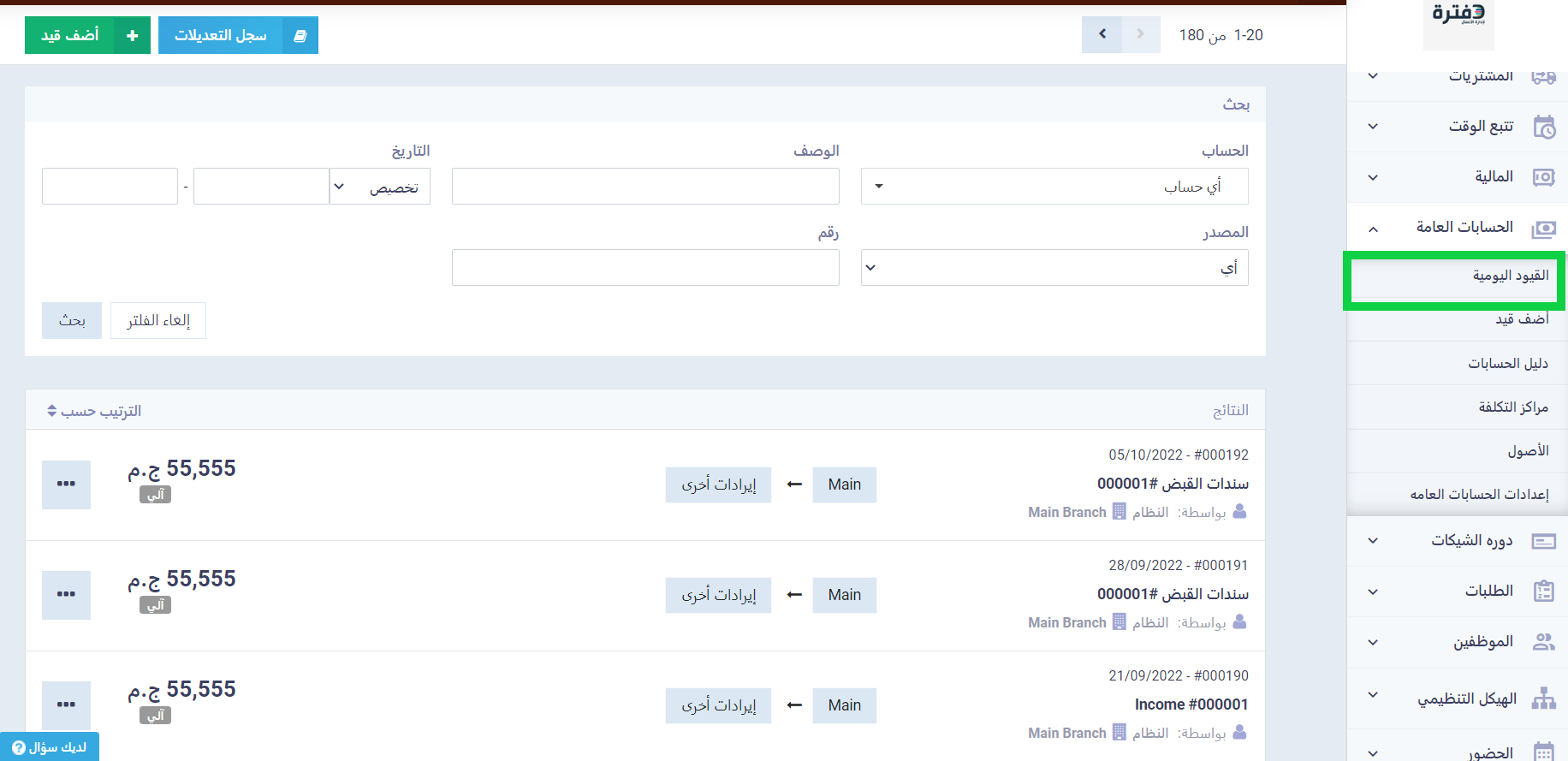

سهل عملك ودع فترة ينشأ لك قيود اليومية تلقائيًا!

لا شك أن الكثير من الوقت يتم إهداره لضبط السجلات وتقييد القيود اليومية ثم ترحيلها إلى دفتر الأستاذ ثم ميزان المراجعة وهلم جرا، وهو ما يوفره عليك برنامج الحسابات من دفترة، حيث يتم إنشاء القيود المحاسبية بشكل آلي بمجرد حدوث أي معاملة على النظام ويتم ترصيد هذه المعاملات تلقائيًا كذلك في دليل الحسابات وكذا ترحيلها لدفتر الأستاذ واستخدامها في ميزان المراجعة وفي إنشاء القوائم المالية والتقارير، وهو ما يوفر لك الكثير من الوقت والجهد ويختصر لك عمل مجموعة من المحاسبين.

الخلاصة

يمكن تعريف قيد اليومية بصفته أسلوب لتسجيل المعاملات والعمليات المالية، وبالرغم من أن عملية تسجيل هذه العمليات قد تبدو مكررة ومملة في بعض الأحيان إلا أنها ضرورية، وذلك لأنها تعطي صورة حقيقة وواضحة عن الشركة وأنشطتها. فوظيفة هذا القيد تكمن في مراجعة جميع العمليات والصفقات المالية والتجارية التي قامت بها الشركة خلال فترة محددة، وهو ما يساهم في تقييم هذه الأنشطة، وتحليل أثرها على الوضع المالي للشركة.

إدارة كاملة لقيودك المحاسبية

أشترك في برنامج دفترة للتحكم في في القيود المحاسبية أليًا وبإحترافية

إدارة كاملة لقيودك المحاسبية

أشترك في برنامج دفترة للتحكم في في القيود المحاسبية أليًا وبإحترافية