الكاتب : فريق عمل دفترة

كل ما تريد معرفته عن الميزانية العمومية

محتويات المقال:

- مُلخص النقاط الرئيسية

- ما هي الميزانية العمومية؟

- أهمية الميزانية العمومية

- كيفية إعداد الميزانية العمومية

- أنواع الميزانية العمومية

- بنود الميزانية العمومية

- مثال عملي على إعداد الميزانية العمومية

- الهدف من الميزانية العمومية واستخداماتها

- ماذا يظهر في الميزانية العمومية؟

- ما هو الحساب الذي لا يظهر في الميزانية العمومية؟

- حساب الميزانية العمومية

- ما العوامل التي تؤثر على الميزانية العمومية؟

- الأخطاء الشائعة التي يجب تجنبها عن إعداد الميزانية العمومية

- 4 خطوات لتجنب أخطاء إعداد الميزانية العمومية

- كيفية تحسين الميزانية العمومية

- هل قائمة المركز المالي هي الميزانية العمومية؟

- كيف يتم قراءة الميزانية العمومية؟

- ما هو الفرق بين ميزان المراجعة والميزانية العمومية؟

- ما هو الفرق بين الميزانية العمومية والموازنة؟

- ما هو الفرق بين الميزانية العمومية وبيان الدخل؟

- ما الفرق بين الميزانية العامة والميزانية العمومية؟

- كيفية إعداد الميزانية العمومية في دفتره

- الأسئلة الشائعة

يحتاج أصحاب الشركات خصوصاً الناشئة إلى معرفة مفهوم الميزانية العمومية حيث أنها تساعدهم في توضيح الموقف المالي لشركاتهم، والميزانية العمومية تستطيع أن تحمي شركتك من الإنهيار وتساعدك في حل جميع المشكلات المالية التي قد تلحق بك، كما أنها تقدم لك أساليب تطوير مشروعك التجاري وتجعلك على دراية أكبر بكل الأحداث التي قد تؤثر على أرباحك مستقبلاً.

والأن هل أنت صاحب مشروع تجاري أو شركة ناشئة وتعاني من صعوبة في إعداد الميزانية العمومية وفهم ماهيتها؟ وهل تشعر بالذعر عندما تنظر إلى بياناتك المالية وترغب في معرفة كيفية استخدام هذه البيانات لاتخاذ قرارات مالية أفضل للشركة؟ قد تواجه صعوبةً في فهم المصطلحات المالية المستخدمة في الميزانية العمومية، وقد لا تعرف كيفية جمع البيانات المالية اللازمة لإعداد الميزانية العمومية بطريقة صحيحة، لذلك سنقدّم دليلاً شاملاً عن الميزانية العمومية والهدف منها، ومكوناتها واستخدامتها، و سنشرح لك الخطوات الأساسية لإعداد الميزانية العمومية مع مثال توضيحي مُفصّل.

مُلخص النقاط الرئيسية

- الميزانية العمومية هي بيان مالي يعكس الصحة المالية للشركة خلال فترة زمنية مُحددة، وتُقدم معلومات واضحة عما تملكه المنشأة من أصول، وما تُدين به من التزامات وحقوق للمساهمين.

- تتمثل أهداف واستخدامات الميزانية العمومية في الكشف عن الوضع المالي، وعرض الصورة الخاصة بالأصول والالتزامات، وتوفير معلومات عن الدائنين والمدينين، كما أنها تُستخدم كأداة للتحليل المالي و الكشف عن مركز السيولة، وأيضًا تهدف الميزانية العمومية إلى توضح موقف الملاءة بالشركة، وحساب النسب المالية.

- تختلف أنواع الميزانية العمومية ويتم تحديد الميزانية العمومية المناسبة للمنشأة حسب أهدافها وإمكانياتها المالية ومن أبرز أنواع الميزانيات الميزانية العمومية السوقية، والميزانية العمومية بالتكاليف، والميزانية العمومية ذات القيمة العادلة، والميزانية العمومية المُركبة.

- تضم الميزانية العمومية عدة بنود أساسية ممثلة في الأصول المتداولة، والأصول الثابتة، والخصوم المتداولة، والالتزامات طويلة الأجل، وحقوق الملكية أو "حقوق المساهمين".

- يتم إعداد الميزانية العمومية من خلال تحديد الفترة الزمنية للإعداد، وجمع كافة السجلات المالية، وحساب الأصول والخصوم وحقوق المساهمين، وأخيرًا موازنة الميزانية العمومية.

- المعادلة الخاصة بحساب الميزانية العمومية تتمثل في (الأصول = الالتزامات + حقوق الملكية).

ما هي الميزانية العمومية؟

يتم تعريف الميزانية العمومية Balance Sheet على أنها بيان مالي يعرض أصول الشركة وخصومها وحقوق المساهمين خلال فترة مالية محددة، وتعكس الميزانية العمومية الصحة المالية للشركة، وتساعد في إعلام المقرضين أو المستثمرين أو أصحاب المصلحة عن أدائها خلال الفترة السابقة وتوقّع أدائها في المستقبل القريب، كما توفّر رؤى أساسية لاتخاذ قرارات مالية مهمة.

تقدّم الميزانية العمومية بيانات عمّا تمتلكه الشركة وما تدين به والمبلغ المستثمر من قِبل المساهمين، حيث تُدرج أصول الشركة في الجهة اليمنى من الميزانية، بينما تُدرج خصوم الشركة وحقوق المساهمين في الجهة اليسرى منها، ويجب أن يتوازن طرفا الميزانية، وذلك عن طريق المعادلة التالية:

الأصول = الخصوم + حقوق المساهمين

والميزانية العمومية هي واحدة من خمسة محاور في القوائم المالية وهم:-

1- الميزانية العمومية

2- قائمة الدخل

4- بيان الدخل الشامل

ولا تقتصر فوائد الميزانية العمومية على على الشركات الرابحة فقط بل تمثل أهميتها أيضاً للشركات غير الرابحة حيث تقدم لهم معلومات عن الموقف المالي للمنظمة والتي تساعدهم في حساب التمويلات الخاصة بهم والتي يملكونها أو التمويلات المحتملة المنظمة من جهات مختلفة.

أهمية الميزانية العمومية

الميزانية العمومية واحدة من عدة طرق مختلفة يتم استخدامها لمعرفة وتتبع النفقات والأرباح وهي تسمى أيضاً بـ"بيان الموقف المالي"، فتستطيع الميزانية العمومية أن تفصح بالكثير من البيانات والمعلومات التي كنت تجهلها عن شركتك، وتكمن أهمية الميزانية العمومية في العوامل الآتية:-

- تعتبر الميزانية العمومية وسيلة لتحليل نمو الشركة من خلال المقارنة مع مستوى الشركة في السنوات السابقة.

- يُمكن من خلال الميزانية العمومية الكشف عن توسع الأعمال المحتمل والمصروفات المستقبلية للشركة.

- تساعدك الميزانية العمومية في الحصول على القروض والتمويلات اللازمة، لأن البنك يلجأ حين طلبك لقرض تمويلي إلى الميزانية العمومية لمعرفة هل مشروعك التجاري مؤهل لضخ أموال به أم لا وماهي العوائد والأرباح؟

- تساعد المستثمرون في معرفة وفهم المشروع الذي يستثمرون به وما سيحصلون عليه في المقابل، وذلك عن طريق عرض معلومات مثل الأصول التي تمتلكها الشركة، والالتزامات التي يجب على الشركة القيام بدفعها، بجانب القيمة المالية لأصحاب الأسهم.

كيفية إعداد الميزانية العمومية

نستعرض في هذه الفقرة أهم خطوات إعداد الميزانية العمومية المُتّبعة:

1- تحديد الفترة المالية للميزانية العمومية

يجب تحديد الفترة المالية للميزانية العمومية، والتي تُعدّ غالباً على أساس ربع سنوي أو نصف سنوي أو سنوي.

2- جمع كافة السجلات المالية

يجب تجميع جميع المعاملات والفواتير والبيانات المالية المتعلقة بالفترة المالية للميزانية العمومية التي سنُعدُّها.

يمكن إيجاد جميع هذه البيانات في دفتر الأستاذ العام للشركة والذي يعكس جميع المعاملات المالية للشركة المسجلة خلال فترة محددة.

3- حساب الأصول

ندرج الأصول الخاصة بالشركة في فئتين منفصلتين: العناصر الفردية وإجمالي الأصول، إذ تُقسم الأصول الفردية إلى أصول متداولة وأصول غير متداولة.

تُحسب أصول الشركة من خلال المعادلة التالية:

الأصول = الأصول المتداولة + الأصول غير المتداولة

4- حساب الخصوم أو الالتزامات

ندرج الالتزامات الخاصة بالشركة في فئتين منفصلتين: العناصر الفردية وإجمالي الالتزامات، إذ تُقسم الالتزامات الفردية إلى التزامات متداولة والتزامات غير متداولة.

تُحسب التزامات الشركة من خلال المعادلة التالية:

الالتزامات = الالتزامات المتداولة + الالتزامات غير المتداولة

5- حساب حقوق المساهمين

يُعد حساب حقوق المساهمين سهلاً في المؤسسات الفردية، لأنه في الغالب لن يكون هناك عدد كبير من المستثمرين، وعلى العكس من ذلك تكون الأمور أكثر تعقيداً إذا كانت الشركة كبيرة.

6- موازنة الميزانية العمومية

يجب أولاً إضافة إجمالي الالتزامات إلى حقوق المساهمين من خلال المعادلة التالية:

الخصوم = إجمالي الالتزامات + حقوق المساهمين

ومن ثم مقارنتها بإجمالي الأصول باستخدام المعادلة التالية:

الأصول = الخصوم + حقوق المساهمين

هنا يجب أن تتوازن الميزانية العمومية، إذ أن ما نفعله هو مقارنة قيمة الأصول أي ما تمتلكه الشركة مقابل الالتزامات أو الأشياء التي من المحتمل أن تنقُص من قيمة الشركة.

أنواع الميزانية العمومية

تتعدد أشكال وأنواع الميزانية العمومية حسب الهدف منها وحجم المنشأة، فهناك الميزانية العمومية البسيطة التي تلائم الأفراد والمنشآت الصغيرة، والميزانية العمومية المعقدة للشركات التي تتعدد أنشطتها وحجم المعاملات بها، وغالبًا يكون لها أكثر من فرع، فيما يلي أبرز أنواع الميزانية العمومية:-

الميزانية العمومية السوقية:-

تكون قيم الأصول والخصوم بها مستندة على القيم السوقية المتداولة، وفي هذه الحالة لا يكون للشركة سيطرة على قيمة أصولها والتزاماتها.

الميزانية العمومية بالتكاليف:-

تعتمد على تتبع التكاليف الفعلية المرتبطة بالأصول والخصوم، وتستخدم لتتبع تكاليف الاستثمار والربح على مدار فترات زمنية معينة.

الميزانية العمومية ذات القيمة العادلة:-

تُحسب فيها القيمة الصافية للمنشأة من خلال طرح الأصول من الخصوم في فترة زمنية مُحددة.

الميزانية العمومية المُركبة:-

يتم فيها الخلط بين أكثر من نوع للميزانيات العمومية وذلك بهدف خدمة مصالح المؤسسة وتوفير رؤية أكثر شمولاً عن الصحة المالية للمنشأة، مثل الجمع بين الميزانية العمومية السوقية والميزانية العمومية القائمة على التكلفة للتعرف على الأسعار الحالية للأصول وحجم تكلفة الاستثمارات طويلة الأجل.

بنود الميزانية العمومية:

قبل أن تقوم بإجراء الميزانية يجب عليك أن تعلم البنود الخاصة بها أولاً وتنقسم إلى:

1- الأصول المتداولة

النقود

وهي النقود التي حصلت عليها أثناء المعاملات الإعتيادية عن طريق مشروعك التجاري، فعندما تقوم ببيع موارد تحصل على مقابل لها، وهذا يتم تسجيله في حساب النقود بالميزانية العمومية ويعتبر من الأصول المتداولة لشركتك.

الحسابات المستحقة

يسجل هنا رصيد جميع إيرادات المبيعات التي لاتزال على الإئتمان أي أنها أرصدة مستحقة ولكن لم يتم الحصول عليها بعد، فعندما يتم الحصول عليها يتم تخصيمها من هذا الحساب في الميزانية العمومية ويزيد حساب النقود بذات النسبة.

الموارد

تتضمن كمية الموارد الخام لدى الشركة، والمواد التي يتم العمل عليها، والموارد التي تم إنتاجها، وتستخدم الشركات هذا الحساب لتسجيل مبيعات تلك الموارد.

2- الأصول غير المتداولة

الأصول المادية والملموسة

يعتبر كلاً من المنشأت والممتلكات والمعدات من الأصول الغير متداولة المادية والملموسة لذلك عندما تسجيل هذا البند في الميزانية العمومية يتم خصم منع معدل الاستهلاك المتراكم، وهناك الكثير من الشركات يقومون بتصنيف المنشآت والممتلكات والمعدات الخاصة بهم كأنواع مختلف من الأصول، مثل الأراضي والمباني ومختلف أنواع المعدات.

الأصول غير المادية

ويشمل هذا البند جميع الأصول الثابتة والتي تكون غير المادية أو غير ملموسة للشركة، سواء كانت هذه الأصول المادية يمكن تحديدها مثل براءات الاختراع، والتراخيص، أو لايمكن تحديدها مثل الاعلامية التجارية والشهرة لدى الشركة التجارية.

قد يهمك أيضًا: طريقة حساب استهلاك الأصول غير الملموسة

3- الالتزامات المتداولة

حسابات دائنة أو مستحقة الدفع

هو المبلغ الذي تدين به الشركة للدائنين عن الموارد أو الخدمات التي تم شراؤها بالائتمان ولم يتم دفع ثمنها.

الدين الحالي/ أوراق الدفع

تتضمن الإلتزامات المستحقة والتي ليست في الحسابات الدائنة، وأوراق الدفع تكون خلال فترة طويلة كأكثر من عام.

الديون طويلة الأجل

قد يتشابه هذا الحساب لك مع حساب أوراق الدفع ولكن بينهما إختلاف كبير حيث أن الدويم طويلة الأجل على سبيل المثال فإن الشركة إذا أخدت قرضاً بنكياً ليتم دفعه خلال خمس سنوات فإن هذا الحساب يتضمن جزء القرض المستحق دفعه في العام القادم.

4- الالتزامات غير المتداولة

تُستحق خلال سنة واحدة، مثل: فواتير الموردين وفوائد السندات والرواتب والأجور وغيرها.

5- حقوق المساهمين

يُشير مصطلح حقوق المساهمين إلى الأموال المنسوبة إلى أصحاب العمل أو المساهمين في العمل، ويعكس مقدار الأموال التي تبقى إذا بيعت جميع الأصول ودُفِعت جميع الالتزامات.

تُدرج حقوق المساهمين في الجهة اليسرى من الميزانية العمومية، وتُحسب من خلال المعادلة التالية:

حقوق المساهمين = الأصول – الالتزامات

تشمل قائمة حقوق المساهمين ما يلي:

تمثل صافي الأرباح التي تعيد الشركة استثمارها في العمل أو تسدد بها ديونها، أما بقية المبلغ فيُوزّع على المساهمين.

أسهم الخزينة

تمثل الأسهم التي أعادت الشركة شراءها والتي يمكن بيعها لاحقاً لجمع الأموال.

ويمكنك حساب تلك الأسهم من خلال نموذج حساب أسهم الخزينة جاهز للاستخدام مجانًا من دفترة.

يمثل المبلغ الذي استثمره المساهمون في الشركة منذ أن بدأ تأسيسها.

مثال عملي على إعداد الميزانية العمومية

لنفترض أن شركة "X" تمتلك البيانات المالية التالية في نهاية عام 2023:

الأصول:

النقدية والحساب المصرفي: 200000 ريال سعودي

المخزون: 500000 ريال سعودي

الأصول الثابتة: 1000000 ريال سعودي

الخصوم:

الحسابات الدائنة: 200000 ريال سعودي

القروض طويلة الأجل: 500000 ريال سعودي

حقوق المساهمين أو حقوق الملكية:

رأس المال: 1000000 ريال سعودي

لنُعدّ الآن الميزانية العمومية معاً خطوة بخطوة

1- تحديد الفترة المالية

إعداد الميزانية العمومية في نهاية عام 2023

2- تجميع البيانات المالية

تجميع البيانات المالية من السجلات المالية للشركة لسنة 2023 كما هي مُدرجة أعلاه، وترتيبها حسب طبيعتها.

3- حساب الأصول

نحسب الأصول التي جُمعت من السجلات المالية لدينا وفقاً للآتي:

الأصول = الأصول المتداولة + الأصول غير المتداولة

الأصول = (النقدية + الحساب المصرفي + المخزون) + (الأصول الثابتة)

الأصول = 200000 + 500000 + 1000000 = 1700000$

4- حساب الخصوم أو الالتزامات

نحسب الالتزامات التي جُمعت من السجلات المالية لدينا وفقاً للآتي:

الخصوم = الخصوم المتداولة + الخصوم غير المتداولة

الخصوم = الحسابات الدائنة + القروض طويلة الأجل

الخصوم = 200000 + 500000 = 700000$

5- حساب حقوق المساهمين

نحسب حقوق المساهمين من المعادلة التالية:

حقوق المساهمين = الأصول – الخصوم

حقوق المساهمين = 1700000 – 700000 = 1000000$ وهي بالضبط قيمة رأس المال المُدرجة ضمن بيانات السجلات المالية.

6- موازنة الميزانية

يجب تحقيق المعادلة التالية للتأكد من أن الميزانية العمومية متوازنة:

الأصول = الخصوم + حقوق المساهمين

1700000 = 700000 + 1000000

1700000 = 1700000

شكل الميزانية العمومية

يكون شكل الميزانية العمومية المتوازنة كالتالي:

| الميزانية العمومية | |||||

|---|---|---|---|---|---|

| المبلغ الكلي | المبلغ الجزئي | الأصول | المبلغ الكلي | المبلغ الجزئي | الخصوم |

| 1000000 | الأصول الثابتة | الخصوم طويلة الأجل | |||

| 1000000 | إجمالي الأصول الثابتة | 500000 | القروض طويلة الأجل | ||

| 500000 | إجمالي الخصوم طويلة الأجل | ||||

| الأصول المتداولة | الخصوم قصيرة الأجل | ||||

| 200000 | النقدية والحساب المصرفي | 200000 | الحسابات الدائنة | ||

| 500000 | المخزون | 200000 | إجمالي الخصوم قصيرة الأجل | ||

| 700000 | إجمالي الأصول المتداولة | حقوق الملكية | |||

| 1000000 | رأس المال | ||||

| 1000000 | صافي حقوق الملكية | ||||

| 1700000 | مجموع الأصول | 1700000 | مجموع الخصوم | ||

كيفية قراءة هذه الميزانية للشركة "X"

تبيّن الميزانية العمومية أن الشركة X تمتلك أصولاً بقيمة 1700000$ في نهاية عام 2023، 700000$ هي أصول متداولة، و1000000$ هي أصول غير متداولة.

كما تُبيّن الميزانية أيضاً أن الشركة X عليها التزامات بقيمة 500000$ في نهاية عام 2023، منها 200000$ التزامات قصيرة الأجل، و300000$ التزامات طويلة الأجل.

بالإضافة إلى أن الميزانية تُبيّن أن الشركة X تمتلك حقوق ملكية بقيمة 1000000$ في نهاية عام 2023.

الهدف من الميزانية العمومية واستخداماتها

تقوم الشركات بإنشاء الميزانية العمومية وذلك للوقوف على الوضع المالي للمنظمة، وذلك لأن الميزانية العمومية تقوم بتفسير وتوضيح ممتلكات الشركة والتي تسمى بالأصول، بجانب الالتزامات والسندات والقروض التي يجب على الشركة دفعها، وأيضاً القيمة المالية للشركة، وأهداف الميزانية العمومية تكون كالأتي:

الكشف عن الوضع المالي

من الأهداف الرئيسية لإنشاء الميزانية العمومية هو معرفة الموقف المالي خلال الفترة طويلة الأجل وقصيرة الأجل للشركة، فهي توفر معلومات صحيحة وموثوقة عن الوضع المالي للإدارة أو الحكومة أو ملاك الأسهم، مما يساعدهم على اتخاذ القرارات المالية الحكيمة.

عرض الصورة الخاصة بالأصول والالتزامات

الميزانية تكون مجهزة لمعرفة قيمة الأصول والالتزامات التي على الشركة خلال نهاية العام.

معلومات عن الدائنين والمدينين

الميزانية العمومية تقدم الصورة الكاملة حول الدائنين والمدينين ومعاملاتهم المالية المتعلقة بالمنشأة خلال فترة معينة.

أداة للتحليل المالي و الكشف عن مركز السيولة

تعكس الميزانية العمومية سيولة الشركة، وبالتالي يمكن عرض التدفق النقدي للشركة وتمويل رأس المال العامل.

توضح موقف الملاءة بالشركة

الملاءة المالية هي قدرة الشركة على الوفاء بالتزاماتها الثابتة وتحقيق التوسع والنمو وذلك خلال الأجل الطويل، وهو ما يظهر بوضوح في بيان الميزانية العمومية الذي يُحدد المخاطر والعوائد من الاستثمارات.

حساب النسب المالية

النسب المالية (Financial Ratios) هي أحد أهم الأدوات المُستخدمة في التحليل المالي، وتعتمد النسب المالية بشكل أساسي على البيانات التي تقدمها الميزانية العمومية، فهي تساعد الإدارة لمعرفة نقاط القوة والضعف في المنظمة من خلال المقارنة بين البيانات لتحليل الوضع الحالي، وكذلك تستخدم الميزانية العمومية لمساعدة المصارف في تقييم صافي قيمة الشركة ووضعها المالي ومؤشرات استثماراتها المستقبلية.

ماذا يظهر في الميزانية العمومية؟

تظهر في الميزانية العمومية ثلاثة عناصر رئيسية هي:

- الأصول: تُظهر كل ما تملكه الشركة من نقد، مخزون، مستحقات، عقارات، معدات، وغيرها من الأصول.

- الخصوم: تُظهر كل ما تدين به الشركة من ديون قصيرة الأجل مثل الحسابات الدائنة، وديون طويلة الأجل مثل القروض.

- حقوق الملكية: تُظهر قيمة حقوق المساهمين في الشركة بعد خصم الخصوم من الأصول، وتشمل رأس المال المدفوع والأرباح المحتجزة.

ما هو الحساب الذي لا يظهر في الميزانية العمومية؟

الحسابات التي لا تظهر في الميزانية العمومية هي تلك المتعلقة بالإيرادات والمصروفات، والتي تُسجل في بيان الدخل، مثل حسابات "مبيعات السلع" أو "مصروفات الرواتب" لا تظهر في الميزانية العمومية لأنها تتعلق بالأداء المالي خلال فترة معينة وليس بالوضع المالي في نقطة زمنية.

حساب الميزانية العمومية

طريقة حساب الميزانية العمومية تقوم على أساس معادلة الميزانية الأساسية، حيث يتم حساب الأصول التي تملكها الشركة ولها الحق عليها كالأصول المتداولة أو غير المتداولة، وأيضاً الالتزامات التي يجب على الشركة القيام بدفعها للدائنين وذلك بسبب الحصول على موارد أو خدمات دون دفع المبلغ المستحق، بجانب حقوق الملكية التي تتمثل أسهم الشركة، ومعادلة حساب الميزانية العمومية تكون كالأتي:

الأصول = الالتزامات + حقوق الملكية

ما العوامل التي تؤثر على الميزانية العمومية؟

- الأداء التشغيلي:- الإيرادات والمصروفات التي تحدث خلال الأنشطة اليومية للشركة يمكن أن تؤثر على الأصول والخصوم.

- الاستثمارات والتمويل: القرارات المتعلقة بالاستثمارات (مثل شراء الأصول الثابتة) والتمويل (مثل إصدار الأسهم أو الديون) تؤثر على تكوين الميزانية العمومية.

- التقييمات والإهلاك: تقييم الأصول و حساب الإهلاك يمكن أن يغير قيمة الأصول في الميزانية العمومية.

- التغيرات في السياسات المحاسبية: أي تغييرات في السياسات المحاسبية أو المعايير يمكن أن تؤثر على كيفية تسجيل الأصول والخصوم.

- الأحداث الاقتصادية:- مثل الركود، التضخم، أو تغيرات أسعار الصرف يمكن أن تؤثر على قيمة الأصول والخصوم.

- المعاملات مع الجهات المعنية: المعاملات مع الأطراف ذات العلاقة، مثل القروض من المساهمين يمكن أن تؤثر على الميزانية العمومية.

- الأحداث القانونية: الدعاوى القضائية والغرامات والتسويات يمكن أن تؤدي إلى تغييرات في الخصوم.

- المخاطر والشكوك: المخاطر مثل الكوارث الطبيعية أو الشكوك السياسية يمكن أن تؤثر على قيمة الأصول والخصوم.

الأخطاء الشائعة التي يجب تجنبها عن إعداد الميزانية العمومية

هناك مجموعة من الأخطاء الشائعة التي يقع فيها المُحاسبين عند إعداد الميزانية العمومية وأهمها:-

السهو عن تضمين جميع الأصول

قد يغفل البعض عن تضمين كافة عناصر الأصول داخل الميزانية العمومية ويعتبر ذلك من أبرز الأخطاء الشائعة عند إعداد الميزانية العمومية، ومن أنواع الأصول التي يتم السهو عنها

- الأصول الملموسة مثل (الأراضي والمعدات والمخزون وغيرها).

- الأصول الغير ملموسة مثل (براءة الاختراع، والعلامات التجارية، وحقوق البث والنشر والطبع، وحقوق التأليف والشهرة).

- الأصول التجارية مثل (الأسهم، الأوراق المالية والعملات المتنوعة، السندات، الذهب، والفضة، والحديد، صناديق الاستثمار).

- الأصول الشخصية مثل (الحسابات والشهادات البنكية، السيارات، والمجوهرات).

إغفال تضمين جميع الالتزامات (الخصوم)

الحرص على تضمين جميع الالتزامات مهم تمامًا مثل الأصول، وقد يغفل الكثيرين عن إكتمال هذا البند المهم عند إعداد الميزانية العمومية، وقد تتمثل هذه الخصوم المنسية في:-

- بعض أنواع الضرائب.

- الفوائد على القروض.

- المصروفات المستحقة عن الضمانات التي لم تُسدد بالكامل.

- الرهن العقاري.

- التعويضات المؤجلة.

- مطلوبات المعاش التقاعدي.

التصنيف الخاطئ

أحد الأخطاء الشائعة عند إعداد الميزانية العمومية هو تصنيف بنود الأصول والخصوم بشكل غير صحيح مثل بنود الحسابات المدينة والدائنة التي يُمكن أن تسجل في الجانبين حسب الحالة الخاصة بها، مثل حساب البنك، أو حساب العملاء، أو حساب الموردين.

إهمال تحديث الميزانية بشكل دوري

الميزانية هدفها الأساسي هو توفير نظرة شاملة عن الصحة المالية للمنشأة خلال فترة زمنية مُحددة، لذلك يجب أن تكون بياناتها مُحدثة ودقيقة على أساس شهري أو ربع سنوي، وقد يغفل البعض هذا التحديث مما ينتج عنه معلومات مالية غير دقيقة عن الوضع والمركز المالي للمؤسسة.

4 خطوات لتجنب أخطاء إعداد الميزانية العمومية

- توضيح الأهداف المالية للمنشأة بدقة ويجب أن تكون هذه الأهداف قابلة للقياس والمتابعة مثل معدل زيادة الإيرادات أو خفض المصروفات.

- الحرص على دقة وموثوقية البيانات المالية المستخدمة في إعداد الميزانية العمومية والاستعانة بالتقارير المالية السابقة والمستندات والوثائق لأغراض المقارنة والتدقيق والمراجعة للمعلومات المحاسبية.

- مراجعة الميزانية العمومية بانتظام وتحديث معلوماتها وإجراء التعديلات والتسويات و التصحيحات اللازمة في الوقت المناسب

- الاستعانة بالخبراء الماليين والمستشارين المحاسبين لمراجعة وتقييم الميزانية.

كيفية تحسين الميزانية العمومية

تقوم الشركة بتحسين الميزانية العمومية من خلال الطرق التالية:-

- إعادة النظر في أصول الشركة التي لا يتم استخدامها بالشكل المطلوب أو اللازم فعند ذلك الوقت يكون بيع تلك الأصول عامل إيجابي للشركة

- الحد من الخصوم أو الإلتزامات وتقليل النفقات بجانب وجود مبلغ احتياطي يتم إستخدامه للإنفاق الفوري في الحالات الضرورية.

هل قائمة المركز المالي هي الميزانية العمومية؟

نعم قائمة المركز المالي هي مصطلح آخر يُستخدم للإشارة إلى الميزانية العمومية، كلا المصطلحين يُستخدمان بالتبادل و يشيران إلى نفس القائمة المالية، حيث تمثل قائمة الميزانية العمومية وثيقة تحتوي على توزيع الموارد والنفقات المالية للحكومة أو الدولة على مدى فترة زمنية محددة، عادةً سنة مالية واحدة، ويمكن اعتبار الميزانية العمودية مرجعًا لفهم أداء الحكومة المالي وتوجيهات الإنفاق.

ومن ناحية أخرى نجد أن قائمة المركز المالي هي جزء من الميزانية العمومية، و تحتوي على تفاصيل أكثر للإيرادات والمصروفات والديون والأصول والخصوم في فترة زمنية معينة.

كيف يتم قراءة الميزانية العمومية؟

لقراءة الميزانية العمومية بشكل صحيح ودقيق، يجب مراعاة النقاط التالية:

- الحرص على توازن معادلة الميزانية العمومية وهي الأصول = الخصوم + حقوق الملكية.

- ترتيب الأصول والخصوم عادةً حسب السيولة، من الأكثر سيولة إلى الأقل سيولة.

- يجب مقارنة الأرقام في الميزانية العمومية مع الفترات المالية السابقة لتحليل الاتجاهات والتغيرات في الوضع المالي للشركة.

- استخدام النسب المالية مثل نسبة السيولة العامة، نسبة الدين إلى الأسهم، وعائد الأصول يمكن أن يوفر رؤى عميقة حول الوضع المالي للشركة.

وأيضًا عند قراءة الميزانية العمومية يجب أخذ بعين الاعتبار العناصر الآتية:-

- الإيرادات: تشمل جميع المصادر التي تحقق منها الحكومة الدخل، مثل الضرائب، ورسوم الخدمات، والتبرعات، والقروض، والمنح الخارجية، وغيرها.

- النفقات: تشمل جميع المصروفات التي تقوم بها الحكومة، مثل الرواتب والأجور، والإنفاق على البنية التحتية، والتعليم، والصحة، والدفاع، والخدمات العامة، والديون العامة.

- الفائض أو العجز: يتم حساب الفائض عندما تكون الإيرادات أكبر من النفقات، بينما يحدث العجز عندما تكون النفقات أكبر من الإيرادات.

- الديون: تشير إلى المبالغ التي يتعين على الحكومة استدانتها لتمويل العجز في الميزانية أو تمويل المشاريع الحكومية الأخرى.

اقرأ أيضًا: الجداول الحسابية: ما هي؟ وما أهميتها؟ وكيفية استخدامها

ما هو الفرق بين ميزان المراجعة والميزانية العمومية؟

يُمكن تحديد الفرق بين ميزان المراجعة والميزانية العمومية من خلال العناصر التالية:-

الغرض

نجد أن ميزان المراجعة بمثابة تقرير مؤقت يُستخدم للتحقق من دقة السجلات المحاسبية ويضمن أن الإجماليات الختامية المدينين والدائنين متوازنة قبل إعداد القوائم المالية، أما الميزانية العمومية هي إحدى القوائم المالية الرئيسية التي تُظهر الوضع المالي للشركة في نقطة زمنية معينة، وتعكس الأصول والخصوم وحقوق الملكية.

المحتوى

يحتوي ميزان المراجعة على جميع الحسابات في دفتر الأستاذ العام، بما في ذلك الأصول، الخصوم، الإيرادات، والمصروفات، مع إجماليات لكل حساب، بينما تحتوي الميزانية العمومية فقط على الأصول، الخصوم، وحقوق الملكية في تاريخ معين.

التوقيت

يتم إعداد ميزان المراجعة عادةً في نهاية كل فترة محاسبية كخطوة تحضيرية لإغلاق الحسابات وإعداد القوائم المالية، ومن ناحية أخرى تُعد الميزانية العمومية في نهاية السنة المالية أو عند الحاجة لتقديم تقرير عن الوضع المالي للشركة.

ما هو الفرق بين الميزانية العمومية والموازنة؟

يُمكن تحديد الفرق بين الميزانية العمومية والموازنة من خلال البنود التالية:-

التعريف

تُعرف الميزانية العمومية على أنها قائمة مالية تُظهر الأصول والخصوم وحقوق الملكية في تاريخ محدد، بينما تُعرف الموازنة بأنها خطة مالية تُظهر التقديرات المالية للإيرادات والمصروفات لفترة مستقبلية.

الغرض

الغرض من الميزانية العمومية هو تقييم الوضع المالي الحالي للشركة، بينما الغرض من الموازنة هو استخدامها كأداة للتخطيط والرقابة المالية، وتساعد في توجيه الشركة نحو تحقيق أهدافها المالية.

آلية العمل

تُظهر الميزانية العمومية القيم الفعلية كما هي في تاريخ معين، أما الموازنة تُظهر القيم المتوقعة أو المخطط لها لفترة مستقبلية.

ما هو الفرق بين الميزانية العمومية وبيان الدخل؟

يُحدد الفرق بين الميزانية العمومية وبيان الدخل على أساس العوامل الآتية:-

الغرض

تُظهر الميزانية العمومية الوضع المالي للشركة في نقطة زمنية معينة، مثل نهاية السنة المالية، أما قائمة الدخل أو بيان الأرباح والخسائر يظهر الأداء المالي للشركة على مدى فترة زمنية، مثل شهر، ربع سنوي، أو سنة.

المحتويات

تتضمن الميزانية العمومية الأصول، الخصوم، وحقوق الملكية، بينما تشتمل قائمة الدخل على الإيرادات، المصروفات، والنتيجة النهائية كأرباح أو خسائر.

ما الفرق بين الميزانية العامة والميزانية العمومية؟

تُستخدم الميزانية العامة عادةً في سياق الحكومات والإدارات العامة وتشمل تقديرات الإيرادات والنفقات للدولة أو الهيئة الحكومية لفترة مالية مستقبلية وتعتبر أداة للتخطيط والرقابة المالية للأموال العامة، أما الميزانية العمومية تُستخدم في سياق الشركات والمؤسسات التجارية بهدف تقييم الصحة المالية الحالية للشركة من خلال بنود الأصول، الخصوم، وحقوق الملكية.

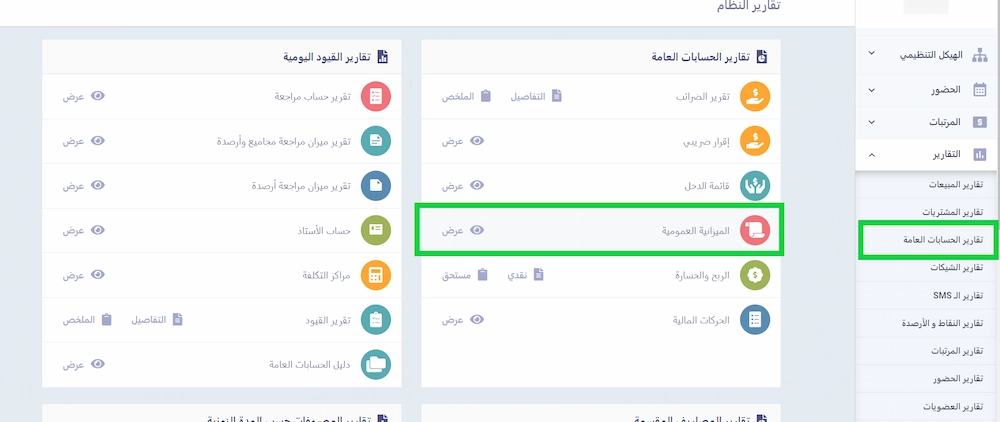

كيفية إعداد الميزانية العمومية في دفتره

في برنامج دفترة المحاسبي لن تقوم بأي جهد إضافي لإصدار الميزانية العمومية الخاصة بك، حيث يكفي أن تقوم بإدخال بياناتك المحاسبية الأولية من الأصول والخصوم وحقوق الملكية، وتتوجه لقائمة التقارير والقوائم المالية المحاسبية وتضغط على قائمة الميزانية العمومية حتى يقوم دفترة بإعدادها في ثوان معدودة، وهو ما يساعدك على فهم المركز المالي للشركة والكشف عن وضعك المالي وكذلك تقدير السيولة المتوفرة لك وقدرتك على الوفاء بالالتزامات المالية الحالية والمستقبلية.

الأسئلة الشائعة

متى يتم إعداد الميزانية؟

تُعدّ الميزانية العمومية عادةً في نهاية فترة محاسبية مثل نهاية الشهر أو نهاية الربع أو نهاية السنة، ولا يجب الانتظار حتى نهاية الفترة المحاسبية لإكمال الميزانية العمومية.

من المسئول عن إعداد الميزانية؟

يعتمد ذلك على حجم الشركة، إذا كانت الشركة صغيرة فيُعدّ المالك أو محاسب الشركة الميزانية العمومية، أما إذا كانت الشركة متوسطة أو كبيرة الحجم فتُعدّ داخلياً ومن ثم تُفحص من قِبل محاسب أو مسؤول مالي خارجي.

هل تتوزان الميزانية العمومية دائماً؟

نعم، يجب أن تتوازن الميزانية دائماً، أما إذا لم تتوازن فقد يكون لأحد الأسباب التالية:

- البيانات غير كاملة أو مُدرجة في غير مكانها الصحيح.

- الإدخال الخاطئ للمعاملات المالية والمبالغ الخاصة بها.

- وجود أخطاء في أسعار صرف العملات.

- وجود أخطاء فى حسابات الأسهم.

- ووجود أخطاء في حساب المخزون.

الخاتمة

الميزانية العمومية هي الأساس المعرفي الذي سيجعلك تقف على أرض صلبة من خلال توضيح الأصول والالتزامات والحقوق الملكية الخاصة بمشروع التجاري، ونرى أن الكثير من أصحاب الشركات الناشئة يجهلون أهمية ذلك ولا يولون اهتماماتهم لاستقدام مدير مالي للشركة، وهو مايجعل أغلب الشركات تظهر وتختفي فجأة لأنها تغرق في الديون والالتزامات كما أنه لا يوجد لديهم وجهة أو تخطيط مالي للمستقبل، وهذا سيجعلهم لا يعرفون موقف شركاتهم اقتصادياً أو نقاط قوتها وضعفها، لذلك إذا كنت تخطط لإنشاء مشروعك فعليك الأهتمام أولاً بالميزانية العمومية وفهم معادلاتها الحسابية، والإلتزام بتطبيق خطوات إعدادها بشكل سليم لضمان دقتها وإكتمالها.

إنشاء الميزانية العمومية صعبة عليك؟

أشترك الأن في برنامج المحاسبة من دفترة لإنشاء الميزانية العمومية بكل سهولة

إنشاء الميزانية العمومية صعبة عليك؟

أشترك الأن في برنامج المحاسبة من دفترة لإنشاء الميزانية العمومية بكل سهولة