الكاتب : فريق عمل دفترة

ما هي التكاليف المباشرة و التكاليف الغير مباشرة والفرق بينهم

محتويات المقال:

يواجه كل مبتدئ في مجال الأعمال بعض الصعوبات المتعلّقة بكيفيّة التخطيط الأمثل للجوانب الماليّة لتحسين فرص المشاريع الجديدة في الاستمرار والتوسّع على المدى البعيد. يساعد الإلمام بالمفاهيم الماليّة الأساسيّة في التخطيط بشكل أفضل وتقليل مخاطر إنشاء مشروع، وهو ما تهدف هذه المقالة إلى المساهمة فيه من خلال توضيح مفهومين أساسيّين هما التكاليف المباشرة والتكاليف غير المباشرة. تقدّم المقالة شرحًا مبسّطًا للمفهومين مع توضيح الفرق بينهم وذكر بعض الأمثلة.

ما هي التكاليف المباشرة؟

يمكن تعريف التكاليف المباشرة على أنّها كلّ المصروفات التي يمكن ربطها بشكلٍ مباشرٍ بعملية تصنيع المنتج أو تقديم الخدمة، والتي يتعطّل الإنتاج في حالة عدم الإيفاء بها. عادةً ما تنعكس التكاليف المباشرة على سعر المنتج النهائي المُقدَّم، بحيث ينعكس أيّ تغيير فيها بالزيادة أو النقصان على ما يدفعه المستهلك في مقابل تلك السلعة أو الخدمة.

يكون إجمالي التكاليف المباشرة للمشروع عرضة للتغيّر في حين أنّ مبلغ التكاليف المباشرة المُستخدمة في تصنيع وحدة إنتاجيّة /خدميّة واحدة يبقى ثابتًا. يفترض هذا التحليل ثبات قيمة كلّ ما يُستخدم في عمليّة الإنتاج، وبالتالي لا تزداد تكاليف المشروع المباشرة إلّا في حالة زيادة معدّل الإنتاج أي زيادة عدد الوحدات الإنتاجيّة. رغم كون التكاليف المباشرة للمشروع مصروفات متغيّرة نتيجة لاعتمادها على معدّل الإنتاج، إلّا أنّ بند مصروفات العاملين غالبًا ما يكون ثابتًا -استثناءً لتلك القاعدة رغم كونه من ضمن التكاليف المباشرة.

طرق حساب التكاليف المباشرة

في حالة حدوث تغيّرات في سعر المواد المستخدمة في الإنتاج، تختار المنشآت التجاريّة ما بين طريقتين أساسيّتين في حساب التكاليف المباشرة:

ما يُشترى أولًا يُستخدَم أولًا (First-in, First-out):

عند استخدام هذه الطريقة تُمنح أولويّة الاستخدام للمواد المشتراة قديمًا ويجري تسجيل المصروفات وفقًا لذلك.

ما يُشترى أخيرًا يُستخدَم أولًا (Last-in, First-out):

على العكس مما سبق، تُمنح أولويّة الاستخدام للمواد المشتراة حديثًا وتُسجّل المصروفات على هذا الأساس عند استخدام هذه الطريقة.

ما هي التكاليف غير المباشرة؟

التكاليف غير المباشرة -والتي تُسمى أيضًا مصروفات التشغيل- هي التكاليف التي لا ترتبط بشكل مباشر بالإنتاج، لكنها مهمّة لإدارة المشروع ككل. لا تنعكس هذه التكاليف على السعر النهائي للمنتج أو الخدمة، ويمكن تقسيم التكاليف غير المباشرة إلى نوعين: تكاليف ثابتة وتكاليف متغيّرة.

التكاليف غير المباشرة الثابتة

تتضمّن هذه الفئة المصروفات غير المتعلّقة مباشرة بالإنتاج والتي تغطي فترة عمل المشروع كاملة، وتكون -كما يوحي اسمها- مبلغًا ثابتًا.

التكاليف غير المباشرة المتغيّرة

تعتبر المصروفات التي تُدفع على فترات والتي هي عُرضة للتغيّر في قيمتها تكاليفًا غير مباشرة متغيّرة، مثل مصروفات خدمات الكهرباء والطاقة.

اقرأ أيضًا: ما هو هامش المساهمة وكيفية حسابه

الفرق بين التكاليف المباشرة وغير المباشرة

يعتبر الفرق الأساسي بين التكاليف المباشرة وغير المباشرة هو ارتباط الأولى بشكل مباشر بعمليّة تصنيع المنتج المولِّد للأرباح. بينما التكاليف غير المباشرة لا تربطها علاقة مباشرة بالمنتج الأساسي الذي يدر الدخل على الشركة. ولكن رغم ذلك لا يمكنك تصنيف التكاليف كلها بناءََ على هذا المحك!

على سبيل المثال: ربما كانت لديك بعض العمليات التشغيلية الداخلة في عملية تصنيع المنتج الأساسي، ولكن لا يمكنك تتبع هذه الكمية وتحديدها لوحدة الإنتاج أو للإنتاج ككل، ككمية الكهرباء التي تحتاجها لتصنيع مكتب أو كرسي، هنا يتم إحالة التكلفة للتكاليف غير المباشرة، حيث تختص بالتكاليف التي يصعب تتبعها.

لو كان لديك موظف يعمل في قسم التسويق وتعتبر أنت قسم التسويق مركز تكلفة، سيتم اعتبار مرتبه تكلفة مباشرة يتم تحميلها على هذا القسم، ولكن إن كان هذا الموظف يشرف على قسم التسويق والدعم الفني ومواقع التنفيذ، هنا يتم تحميل مرتبه على التكاليف غير المباشرة حتى لو كان كل قسم من الأقسام السابقة يتبع مركز تكلفة منفصل، هذا لأن التكاليف المباشرة يجب أن ترتبط بمركز تكلفة واحد، بينما في حالة ارتباط التكلفة بأكثر من مركز تكلفة فتعتبر تكاليف غير مباشرة.

حمل الآن نموذج حساب تكلفة منتج جاهز للتعديل عليه من دفترة مجانًا

أمثلة على التكاليف المباشرة وغير المباشرة

1- أمثلة على التكاليف المباشرة

من أبرز أمثلة التكاليف المباشرة هي تكاليف المواد الخام والعمالة المُصنِّعة ومصروفات المصنع من إيجار وخدمات وخلافه، وكلّ ما لا يمكن الإنتاج من دونه. يمكن أن تمتدّ التكاليف المباشرة لتشمل أيضًا حقوق الملكيّة الفكريّة في حالة كان المنتج النهائي كتابًا، أو رُخَص استخدام بعض التطبيقات في حال كانت ضروريّة للمنتج النهائي لا لسير العمل الاعتيادي.

2- أمثلة على التكاليف غير المباشرة

يمكن تقسيم التكاليف غير المباشرة إلى ثلاث فئات رئيسيّة:

- المصروفات الإداريّة والمكتبيّة

من أمثلتها مرتبات موظفي الشركة ومصروفات الشركة من إيجار وخدمات ومصروفات التأمين والضرائب، بالإضافة إلى كل المصروفات المتعلّقة بالأدوات المكتبيّة والطباعة وخلافه.

- مصروفات التسويق والبيع والتوزيع

مثل مصروفات الدعاية وعمولات المسوّقين بالإضافة إلى الخصومات وتوزيع العينات المجانيّة والتغليف وإيجار المخازن ومصروفات منافذ البيع.

- مصروفات أخرى

قد تتحمل المنشأة مصروفات إضافيّة متعلّقة بالخسائر الناتجة عن الحرائق أو السرقة أو تلف المنتجات، أو مصروفات الصيانة والتصليحات، أو مبالغ مستحقَّة للمؤسسات الماليّة مثل مصروفات حسابات البنوك أو فوائد القروض المموِّلة للمشروع.

أهمية التمييز بين التكاليف المباشرة وغير المباشرة

من خلال التمييز بين التكاليف المباشرة وغير المباشرة يتمكّن أصحاب المشاريع من توفير منتجاتهم وخدماتهم بأسعار أكثر تنافسيّة، كما يساعد الفهم الدقيق للحسابات في وضع الخطط المستقبليّة للمشروع. معرفة التكاليف المباشرة تضمن فهمًا لتكلفة الإنتاج، في حين توفّر معرفة التكاليف غير المباشرة صورةً لدخل المشروع الواقعي.

بالإضافة لما سبق، من الضروري التفرقة بين نوعي التكاليف للوفاء بالالتزامات الضريبيّة والاستفادة من الإعفاءات المتاحة على بعض بنود المصروفات. قد يشترط المموّلون للمشروعات الصغيرة توجيه تمويلهم إلى بنودٍ معينة من المصروفات غالبًا ما تكون ذات صلة مباشرة بالإنتاج، أو يضع المموّل حدًّا أقصى لنسبة المصروفات غير المباشرة للموافقة على منح تمويله للمشروع.

الأسئلة شائعة عن التكاليف المباشرة والغير مباشرة

في أي نوعٍ من حساب الأرباح تُستخدم التكاليف المباشرة؟

تُستخدم التكاليف المباشرة في حساب إجمالي الربح (Gross Profit).

في أي نوعٍ من حساب الأرباح تُستخدم التكاليف غير المباشرة؟

تُستخدم التكاليف غير المباشرة في حساب صافي الربح (Net Profit).

على أي جانب يُتضمّن حساب التكاليف المباشرة في بيان الأرباح والخسائر/كشف الحساب؟

تُحتسب التكاليف المباشرة -وغير المباشرة- على جانب المَدين في بيان الأرباح والخسائر/كشف الحساب.

هل التكاليف المباشرة هي نفسها المتغيرة؟

عادة يتم استخدام التكاليف المتغيرة والتكاليف المباشرة للإشارة إلى نفس النوع من التكاليف التي تتغير بشكل مباشر بناء على مستوى الإنتاج وحجم العمليات والأنشطة التشغيلية ويمكن قياسها بسهولة، فتزداد بزيادة الإنتاج وأنشطته العملية أو العكس تقل التكلفة المباشرة أو المتغيرة مع انخفاض حجم الإنتاج والعمليات التشغيلية المتعلقة به.

هل الإيجار من التكاليف المباشرة؟

لا يُصنف الإيجار ضمن التكاليف المباشرة، وإنما هو جزء من التكاليف الثابتة التي لا تتأثر بتغيرات الإنتاج أو الأنشطة التشغيلية، ولكن في بعض الحالات الاستثنائية قد يُصنف الإيجار ضمن التكلفة المباشرة مثل تأجير آلة أو ماكينة خاصة بإنتاج منتج معين خلال فترة زمنية محددة.

اقرأ أيضًا: التكاليف الثابتة والتكاليف المتغيرة وأهم الفروق بينهما

ختاماً

استعرضنا في هذه المقالة التكاليف المباشرة والتكاليف غير المباشرة والفرق بينهما. يمكن تصنيف بنود المصروفات ببساطة تحت أي من نوعي التكاليف من خلال تحديد مدى ارتباط بند المصروفات المُراد تصنيفه بالمنتج النهائي للمشروع. إذا كان بند المصروفات يساهم بشكل مباشر في عمليّة تصنيع المنتج أو تقديم الخدمة فيتمّ تصنيفه على أنّه من ضمن التكاليف المباشرة، وماعدا ذلك من مصروفات المنشأة يتمّ تصنيفه على أنّه من ضمن التكاليف غير المباشرة.

على سبيل المثال، تُصنّف مصروفات المصنع حيث يتمّ الإنتاج باعتبارها تكاليفًا مباشرة في حين تُصنّف مصروفات المبنى الإداري اللازم لإدارة المشروع باعتبارها تكاليفًا غير مباشرة. تنقسم التكاليف غير المباشرة إلى تكاليف ثابتة وتكاليف متغيّرة، في حين تكون التكاليف المباشرة ثابتة في أغلب الأحيان للوحدة الواحدة من المنتج أو الخدمة، مع بعض الاستثناءات القليلة.

من الضروري الفصل بين التكاليف المباشرة وغير المباشرة في سجلّات حسابات المشاريع والمتابعة الدقيقة لها، حيث تساعد الدقّة في حساب التكاليف المباشرة في الوصول إلى تسعيرة تنافسيّة لمنتجات المشروع كما تشير حسابات التكاليف غير المباشرة إلى الموقف المالي العام للمشروع وأوجه الإنفاق التي من الممكن الحدّ منها لزيادة المكاسب. تحتاج جهات الاستثمار في تنميّة المشاريع أيضًا إلى الإطلاع على نسبة التكاليف غير المباشرة والتي قد تكون الفيصل في تقديم التمويل للمشروع من عدمه، بالإضافة إلى الهيئات الضريبيّة التي تمنح إعفاءات على بعض بنود التكاليف غير المباشرة.

كيف تدير تكاليفك من خلال دفترة؟

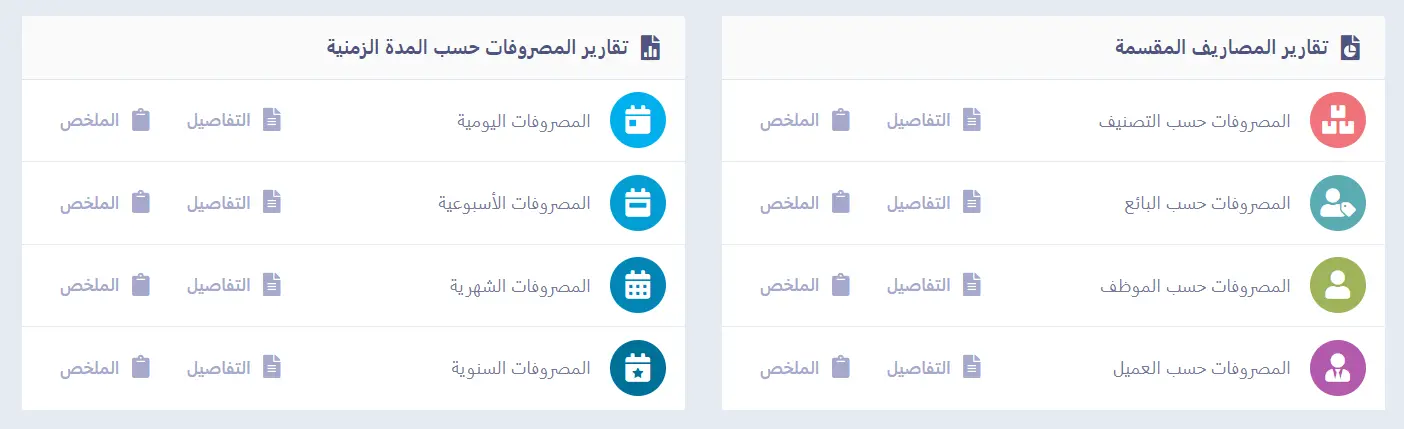

برنامج المحاسبة من دفترة يمكنك من تقسيم المصروفات إلى فئات مصنفة وهو أول ما عليك فعله إن أردت أن تعرف مصروفاتك بطريقة محكمة أكثر؛ لكي تتخذ قرار تقليص نفقات أحد البنود أو زيادة الإنفاق في أمر له عائد مادي أكبر وينعكس على الأرباح. فإلى جانب تقييد التكاليف كلها بشكل دقيق ومقارنتها بالإيرادات لاحتساب الأرباح الصافية، تستطيع بسهولة أن تعرّف مصروفات قسم محدد في الشركة أو مصروفات مشروع بعينه أو مصروفاتك خلال الأسبوع الماضي أو الشهر الماضي، تستطيع أن تعرف المصروفات التشغيلية وتفصلها عن تلك غير التشغيلية، بل ويصدر لك النظام لحظيًا تقارير وافية عن أي فئة من فئات المصروفات.

إدارة كاملة لحساباتك

اشترك الأن في برنامج المحاسبة من دفترة لحساب التكاليف المباشرة والغير مباشرة بكل سهولة

إدارة كاملة لحساباتك

اشترك الأن في برنامج المحاسبة من دفترة لحساب التكاليف المباشرة والغير مباشرة بكل سهولة