كل ما تريد معرفته عن القيد المفرد

محتويات المقال:

- النقاط الرئيسية

- ما هو القيد المفرد؟

- هل القيد المفرد هو نفسه القيد البسيط؟

- ما هي نظرية القيد المفرد في المحاسبة؟

- كيف يتم عمل القيد المفرد؟

- كيف تقوم بتسجيل القيد المفرد؟

- ما هي أهم الأمثلة العملية على المحاسبة بطريقة القيد المفرد؟

- كيف يتم حساب الربح والخسارة في القيد المفرد؟

- ما هو نظام مسك الدفاتر بالقيد مفرد؟

- كيف يساعدك دفترة في تطبيق القيد المفرد؟

- الأسئلة الشائعة

تعد الحسابات أو المجالات المحاسبية من العوامل المهمة لضمان استمرارية النشاط التجاري ونجاحه، ومن بين جميع النظم المحاسبية المستخدمة يتصدر القيد المزدوج قائمة الخيارات المفضلة بين الشركات المتوسطة والكبيرة وذلك لضمان دقة وشفافية البيانات المالية، ولكن يعتبر القيد المفرد بديلا مقبولا في بعض الحالات إلا أنه يفتقر إلى الدقة والشفافية التي يوفرها القيد المزدوج، ولكن لا زال يتميز القيد المفرد بصفات جيدة كالآتي:

بساطة وسهولة التطبيق

تكلفة متوسطة

توفير الوقت والجهد

تسجيل عدد عمليات أقل

في هذا المقال، ستكتشف ما هو القيد المفرد، وكيفية تطبيقه في الشركات الصغيرة، وكيف يتم احتسابه؟

النقاط الرئيسية

- يحتفظ نظام القيد المفرد بجانب واحد من كل معاملة، ويسجل كل معاملة في قيد واحد كما يستخدم في ملء بيان الإيرادات والمصروفات.

- يستخدم في الأعمال التجارية الصغيرة التي تفتقر إلى الموارد والقدرة المالية لدعم نظام محاسبي شامل.

- لا يُعترف بالحسابات الاسمية والحسابات الحقيقية في نظام القيد المفرد؛ حيث إنها لا تشمل الأصول والخصوم، ولا تشمل الميزانية العمومية.

- يعد القيد البسيط نوعاً من القيد المزدوج لا القيد المفرد حيث ينقسم القيد المزدوج إلى قيد بسيط وقيد مركب.

- حساب مكسب أو خسارة الشركة بالقيد المفرد لا تتم إلا بوجود مجموع رأس المال في نهاية السنة ومجموع رأس المال في بداية السنة

- يتطلب القيد المفرد اتباع قواعد محددة مثل إجراء قيود النقدية على جانب الخصم، وإجراء قيود المدفوعات على جانب الائتمان، بالإضافة إلى خصم الزيادات وتسجيل الانخفاضات لحساب رأس المال.

- من خلال معرفة قيمة رؤوس الأموال في بداية ونهاية الفترة المحاسبية، يمكن حساب الربح أو الخسارة بدقة وبمجرد تحديد الرصيد لكل حساب، ترتب الأرصدة بطريقة معينة تساعد على المقارنة والتحليل.

- مسك الدفاتر يعد أداة حيوية لتنظيم وتوثيق المعاملات المالية في مكان واحد، مما يسهل على الشركات والأفراد فهم حالتهم المالية بدقة واسترجاع المعلومات بسهولة عند الحاجة إليها.

ما هو القيد المفرد؟

القيد المفرد هو نظام محاسبي يعتمد على تسجيل المعاملات المالية في حساب واحد فقط لكل معاملة تجارية. يهدف هذا النظام إلى تبسيط عملية تسجيل المعاملات وتخفيض التكاليف والوقت المستهلك في المعاملات المحاسبية، بدلاً من استخدام نظام القيد المزدوج الذي يتطلب تسجيل المعاملات في حسابين متبادلين.

كما تُسَجَّل المعاملات في دفتر نقدي يشمل تفاصيل تخص كل معاملة مثل التاريخ والوصف وما إذا كانت مصروفات أو دخلاً، وتحتفظ الشركة بالدفتر النقدي والحسابات الشخصية للدائنين والمدينين فقط دون إنشاء دفتر أستاذ، كما تسجل كل معاملة للشركة في الدفتر النقدي دون تطبيق مبادئ نظام القيد المزدوج لمسك الدفاتر.

ولا يُعترف بالحسابات الاسمية والحسابات الحقيقية في نظام القيد المفرد وهي التي تُستخدم لتسجيل العمليات اليومية والدورية للشركة مثل المبيعات والمشتريات والمصروفات، حيث إنه لا يتم تقسيم الحسابات إلى فئات مثل الأصول والخصوم والمصروفات في القيد المفرد، بل تُسجل المعاملة في حساب واحد فقط، مما يسهل جرد المطلوبات والموجودات وتحديد مدى ربحية الفترة المحاسبية بنهايتها.

هل القيد المفرد هو نفسه القيد البسيط؟

ما هو الفرق بين القيد البسيط والقيد المفرد؟ هذا سؤال يسأله الكثيرين ولكن هناك بفروق بين هذين النوعين من القيود، والتي تتمثل في الأصول والخصوم، التطور، توفير المعلومات، وتسجيل المعاملات، والاستخدامات أيضًا، إليك بشكل تفصيلي الفروق بين القيد البسيط والقيد المفرد:

| القيد البسيط | القيد المفرد |

|

|

ما هي نظرية القيد المفرد في المحاسبة؟

القيد المفرد يُعتبر أساسًا لتحليل الموارد المالية والالتزامات عند بداية ونهاية السنة المالية، ففي بداية السنة المالية يُراجع القيد المفرد الموارد المالية المتاحة، بما في ذلك الأرصدة في الحسابات الرئيسية التي يمكن أن تُعتبر رأس مال.

كما يُحدد الالتزامات والديون التي يجب سدادها لبدء السنة المالية. ومع نهاية الفترة، يُراجع القيد المفرد القيم المتبقية من الأصول والالتزامات بعد نهاية الفترة المحاسبية.

وبعد أن عرفت ما هي نظرية القيد المفرد؟ يتم ربط كل الحسابات من خلال المعادلة التالية:

رأس المال = الموجودات - المطلوبات

ويركز النظام على رأس المال في بداية ونهاية الفترة المحاسبية؛ لأن حساب مكسب أو خسارة الشركة بالقيد المفرد لا يتم إلا بوجود مجموع رأس المال في نهاية السنة ومجموع رأس المال في بداية السنة، كما هو موضح في المعادلات التالية:

رأس المال أول المدة = الموجودات أول المدة - المطلوبات أول المدة.

رأس المال آخر المدة = الموجودات آخر المدة - المطلوبات آخر المدة.

صافي الربح والخسارة = رأس المال آخر المدة - رأس المال أول المدة.

يساعدك نظام دفترة في تنفيذ هذه المعادلة بسهولة من خلال توفير العديد من الأدوات مثل إتاحة إدخال المعاملات المالية المختلفة على النظام، ويمنحك أيضًا القدرة على تسجيل المعاملات اليومية بالإضافة إلى إستخراج الأرصدة والحصول على تقارير دائمة.

هذه المعلومات التي تحصل عليها من خلال البرنامج تساعدك في إتمام معادلة القيد المفرد بسهولة وسرعة.

كيف يتم عمل القيد المفرد؟

عمل القيد المفرد يتمثل في تسجيل عملية مالية واحدة باستخدام حساب واحد فقط في دفتر الحسابات. هذا يعني أنه لا يوجد حساب مقابل يستخدم لتسجيل العملية، والإجابة عن سؤال ما هي طريقة القيد المفرد؟ تتمثل في العملية الواحدة، وإتباع قواعد الحساب، توثيق المعاملات، والتأكد من التوازن، وفيما يلي ستتعرف على كيفية عمل القيد المفرد بشكل تفصيلي:

تسجيل عملية واحدة فقط: مما يعني أنه يجب تحديد الحساب الواحد المرتبط بالعملية المالية وتسجيله في دفتر الحسابات مع عدم وجود حاجة إلى حساب مقابل لتسجيل العملية.

اتباع القواعد المتعلقة بنوع كل حساب: يجب تحديد الجانب المدين والجانب الدائن بناءً على طبيعة العملية المالية على سبيل المثال، تُجرى قيود الحسابات الشخصية على الجانب المدين للمبالغ مستحقة القبض والجانب الدائن للمبالغ مستحقة الدفع.

توثيق المعاملات: يجب توثيق كل معاملة بشكل كامل، بما في ذلك تاريخ المعاملة والحساب المستخدم ووصف العملية المالية والمبلغ المرتبط بها.

التأكد من توازن القيد: يجب التأكد من توازن القيد، حيث يجب أن يكون مجموع الأرصدة المدينة مساويًا لمجموع الأرصدة الدائنة في القيد.

أمثلة على تطبيق القواعد السابقة:

لتتعرف بشكل أكبر على قواعد القيد المفرد، إليك أمثلة توضيحية أكثر:

إذا تم استلام النقود من العميل، فتخصم هذه المعاملة من ناحية المدين.

إذا تم دفع ثمن البضائع إلى مورد، فتخصم هذه المعاملة من ناحية الدائن.

إذا تم بيع البضائع الخاصة بالنشاط بالائتمان، فتخصم هذه المعاملة من الحساب الشخصي للعميل.

إذا تم استثمار الأموال الخاصة بالشركة، فسيتم إدانة حساب رأس المال.

لذا تسجيل القيد المفرد هو عملية مهمة في المحاسبة تساهم في توثيق العمليات المالية بشكل دقيق ومنظم. ويتطلب تسجيل القيد المفرد مجموعة من الخطوات البسيطة التي يمكن أن تساعد على ضمان صحة البيانات المالية والتقارير المحاسبية.

كيف تقوم بتسجيل القيد المفرد؟

من خلال الخطوات الآتية ستتعرف على كيفية تسجيل القيد المفرد بسهولة بدايةً من العملية المالية، تحديد الحساب، والتسجيل، وحتى التوثيق والمراجعة:

تحديد العملية المالية: تحديد العملية المالية التي يجب تسجيلها، يمكن أن تكون هذه العملية شراء، بيع، سداد ديون، استلام أموال، أو أي عملية مالية أخرى.

تحديد الحساب: في القيد المفرد يستخدم حساب واحد فقط لتسجيل العملية. يختار الحساب بناءً على نوع العملية وطبيعتها، مثل حساب النقدية، أو حساب البنك، أو حساب المبيعات.

تسجيل العملية: بعد تحديد الحساب، تسجل العملية في دفتر الحسابات، ويكتب اسم الحساب وقيمة العملية المالية المرتبطة به.

توثيق العملية: لضمان دقة التسجيلات المحاسبية، يجب تمييز العملية بالتوثيق المناسب، مثل تاريخ العملية ووصف موجز لها.

التدقيق والمراجعة: بمجرد إكمال تسجيل العملية، يجب التأكد من صحة القيد ومطابقته مع المستندات المالية المعتمدة، ومراجعة دقة التسجيلات المحاسبية.

النموذج التالي يتم فيه توضيح الشكل العملي للقيد المفرد:

| تاريخ | رقم الحساب | اسم الحساب | الوصف | المبلغ | الرصيد |

| xxxxx | xxxx | حـ/ xxxx | xxxx | xxxx | xxxx |

ما هي أهم الأمثلة العملية على المحاسبة بطريقة القيد المفرد؟

من خلال أمثلة عملية تستطيع التعرف على طريقة القيد المفرد بسهولة، في الفقرات الآتية ستجد مثال عملي متكامل ليشرح لك هذه الطريقة:

سدد أحد العملاء مبلغ 60,000 دولار أمريكي لشراء بضائع من أحد المتاجر في 1/2/2023

بينما اشترى المتجر جهازاً كهربائياً بتاريخ 31/2/2023 للمتجر بالآجل بمبلغ 5,000 دولار.

وكان إجمالي النقدية التي بدأ بها المتجر الفترة المحاسبية هو 50,000 دولار أمريكي.

إجمالي رصيد الدائنين قيمته 10,000 دولار أمريكي.

المطلوب:

تسجيل القيود المفردة

القيد المفرد:

| تاريخ | رقم الحساب | اسم الحساب | الوصف | إيراد (دولار أمريكي) | مصروف (دولار أمريكي) | إجمالي الرصيد (دولار أمريكي) |

| 1/2/2023 | 536 | حـ/ النقدية | بيع البضائع | 60,000 | 110,000 |

| تاريخ | رقم الحساب | اسم الحساب | الوصف | إيراد (دولار أمريكي) | مصروف (دولار أمريكي) | إجمالي الرصيد (دولار أمريكي) |

| 31/2/2023 | 666 | حـ/ الدائنون | أجهزة مكتبية | 5,000 | 15,000 |

كيف يتم حساب الربح والخسارة في القيد المفرد؟

بعد تسجيل القيود الفردية خلال الفترة المحاسبية، تأتي الخطوة التالية التي تتمثل في تحديد إجمالي الرصيد لكل حساب رئيسي.

من خلال معرفة قيمة رؤوس الأموال في بداية ونهاية الفترة المحاسبية، يمكن حساب الربح أو الخسارة بدقة وبمجرد تحديد الرصيد لكل حساب، ترتب الأرصدة بطريقة معينة تساعد على المقارنة والتحليل، يتمثل هذا الترتيب في تصنيف الحسابات بناءً على طبيعتها ونوع العمليات التي تمثلها، وعادةً ما يكون الترتيب على الشكل التالي:

مثال

توفرت البيانات التالية عن أحد المشاريع الفردية (مبالغ بالدولار):

| التفاصيل | 1/1/2020 | 31/1/2020 | |

| الموجودات | الصندوق | 60,000 | 100,000 |

| المدينون | 40,000 | 70,000 | |

| البضائع | 30,000 | 50,000 | |

| المطلوبات | الدائنون | 15,000 | 25,000 |

عمليات إضافية:

سحب من رأس المال بقيمة 50,000

إضافة إلى رأس المال بقيمة 25,000

المطلوب: حساب إجمالي الربح والخسارة

رأس المال في بداية الفترة المحاسبية = الموجودات في بداية الفترة المحاسبية - المطلوبات في بداية الفترة المحاسبية.

= (60,000 + 40,000 + 30,000) - 15,000 = 115,000

رأس المال في نهاية الفترة المحاسبية = الموجودات في نهاية الفترة المحاسبية - المطلوبات في نهاية الفترة المحاسبية.

= (100,000 + 70,000 + 50,000) - 25,000 = 195,000

إجمالي الربح والخسارة = رأس المال آخر المدة – رأس المال أول المدة + (الإضافات – المسحوبات)

= 195,000 - (115,000 + 25,000 - 50,000) = 105,000

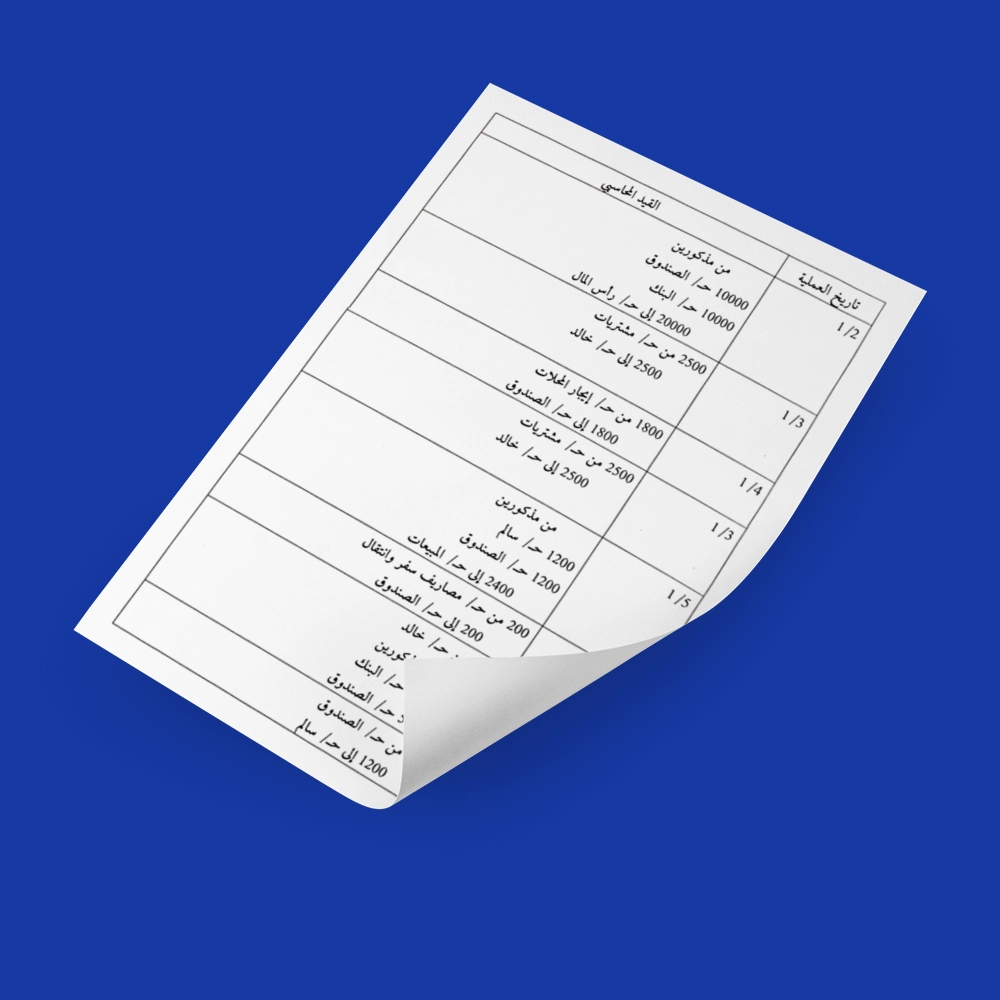

ما هو نظام مسك الدفاتر بالقيد مفرد؟

مسك الدفاتر يعد أداة حيوية لتنظيم وتوثيق المعاملات المالية في مكان واحد، مما يسهل على الشركات والأفراد فهم حالتهم المالية بدقة واسترجاع المعلومات بسهولة عند الحاجة إليها، وعندما يتعلق الأمر بتحليل الأداء المالي واستخلاص البيانات لإعداد التقارير المالية، يصبح مسك الدفاتر أداة أساسية.

باستخدام نظام القيد المفرد، يتم تسجيل كل عملية مالية في حساب واحد فقط، مما يسهل تتبعها وفهمها.

يشمل الدفتر جميع القيود المحاسبية المسجلة، بدءًا من الرصيد الافتتاحي لكل حساب وانتهاءً بإجمالي الرصيد النهائي، مما يوفر صورة شاملة عن النشاط المالي للشركة خلال الفترة المحاسبية.

بفضل دقة واستمرارية تسجيل العمليات المالية، يمكن لإدارة الشركة اتخاذ القرارات الاستراتيجية بناءًً على معلومات دقيقة وموثوقة.

إذن ما هو مسك الدفاتر بالقيد المفرد؟ يعتبر مسك الدفاتر بالقيد المفرد أداة حيوية للإدارة المالية ولاتخاذ القرارات الذكية في إدارة الأعمال، ويتضح نظام مسك الدفاتر بالقيد مفرداً في النموذج التالي:

| التاريخ والوصف | نوع الحساب | النفقات | الدخل | رصيد الحساب |

02/08 رصيد البداية | ح/ رأس المال | $8000 | ||

02/09 مبيعات | XXX | $2000 | $10000 | |

02/10 إيجار | XXX | $1000 | $9000 | |

02/11 نهاية الرصيد | XXX | $9000 | ||

| الإجمالي | XXX | XXX | XXX |

محاسبة القيد المفرد هي الأنسب للأعمال التجارية الصغيرة القائمة على النقد، والتي لديها عدد محدود من المعاملات، ولا تحتاج إلى تتبع الأصول والخصوم.

يمكن أن يوفر بيان دخل أساسي لتحديد الربحية، لكنه لا يقدم ميزانية عمومية لإظهار الأصول والديون، ومع نمو الشركات تنتقل إلى نظام محاسبة القيود المزدوجة التي توفر المزيد من المراقبة المالية وقدرات الإبلاغ.

وفي المستقبل، قد تنخفض محاسبة القيد المفرد في الاستخدام حيث تعتمد الشركات الصغيرة أعلى لمزيد من التكنولوجيا والحلول المحاسبية الآلية، كما أن نظام القيد المفرد هو نظام غير رسمي، ولا يتم استخدامه بشكل دولي مثل القيد المزدوج.

لذا ليس من المرجح استخدامه في الشركات المسجلة ضريبيا، وتتعد معاملاتها التجارية. ومع ذلك، ستظل بساطة القيد المفرد جذابة لبعض الأعمال الصغيرة، على الرغم من قيودها.

بشكل عام، تملأ محاسبة القيد المفرد مكانة لتتبع الدخل والنفقات الأساسية، ولكنها تفتقر إلى الدقة والإبلاغ الشامل عن محاسبة القيد المزدوج.

كيف يساعدك دفترة في تطبيق القيد المفرد؟

دفترة يقدم لك العديد من الإمتيازات التي تجعلك تطبق القيد المفرد بسهولة وهذا من خلال توفير نظام متكامل لتستطيع إدخال عملياتك المالية بتلقائية والعمليات اليومية التي تتم أيضًا، كما أنه يوفر لك تقارير حسابية بشكل دوري لتستطيع دراسة كل المصروفات السنوية والشهرية، والكثير من الامتيازات التي تجعلك تحصل على كل المعلومات لتطبيق القيد المفرد ببساطة.

اشترك في برنامج دفترة المحاسبي لتحصل على أدوات متعددة وسهولة في كل العمليات الخاصة بك.

الأسئلة الشائعة

ما هو القيد في المحاسبة؟

القيد في المحاسبة هو سجل العمليات المالية في حسابات الشركة وهو الذي يجمع كل الماليات الخاصة بالشركة في الداخل والخارج.

ما هي مميزات القيد المفرد؟

- لا يحتوي على تفاصيل معقدة ويتميز بالبساطة والسهولة الكبيرة.

- يساعد في تسجيل الصفقة المالية بسرعة أكبر وبشكل أكثر بساطة.

- يناسب الشركات الصغيرة ويساعدها في تكوين صورة كاملة عن العمليات المالية.

من الذي يناسبه نظام القيد المفرد؟

- أصحاب المؤسسات والأعمال الصغيرة.

- المستقلين والعاملين لحسابهم الخاص.

- أصحاب الأصول الصغيرة.

- الذين يمتلكون أعمال نقدية بسيطة.