شجرة الحسابات ببساطة هي كشف أو بيان يتم فيه تسجيل كافة الحسابات الخاصة بالشركة. ويطلق عليها شجرة الحسابات نظرًا لأنها متفرعة على هيئة شكل شجري إلى عدة أقسام منها الحسابات الرئيسية والحسابات الفرعية. وتعتبر شجرة الحسابات هي القوام الأساسي لنظام المحاسبية.

تنقسم الحسابات المتفرعة عن شجرة الحسابات إلى مركز مالي ويضم الأصول والالتزامات، وإلى حسابات قائمة الدخل وتضم المصادر المختلفة للإيرادات، بالإضافة إلى عناصر المصروفات ويندرج تحت هذا القسم جميع أنواع المصروفات.

محتوى المقال

- 1 ما هي شجرة الحسابات؟

- 2 ما هي فائدة شجرة الحسابات؟

- 3 لماذا تستخدم شجرة الحسابات؟

- 4 كيفية عمل شجرة حسابات كاملة

- 5 ما هي الحسابات الرئيسية في شجرة الحسابات؟

- 6 كيف يتم إعداد الأكواد في شجرة الحسابات؟

- 7 الأصول في شجرة الحسابات

- 8 المصروفات المستحقة في شجرة الحسابات

- 9 حساب المشتريات في شجرة الحسابات

- 10 القروض في شجرة الحسابات

- 11 حساب الموظفين في شجرة الحسابات

- 12 الموردين في شجرة الحسابات

- 13 شجرة الحسابات في دفترة

ما هي شجرة الحسابات؟

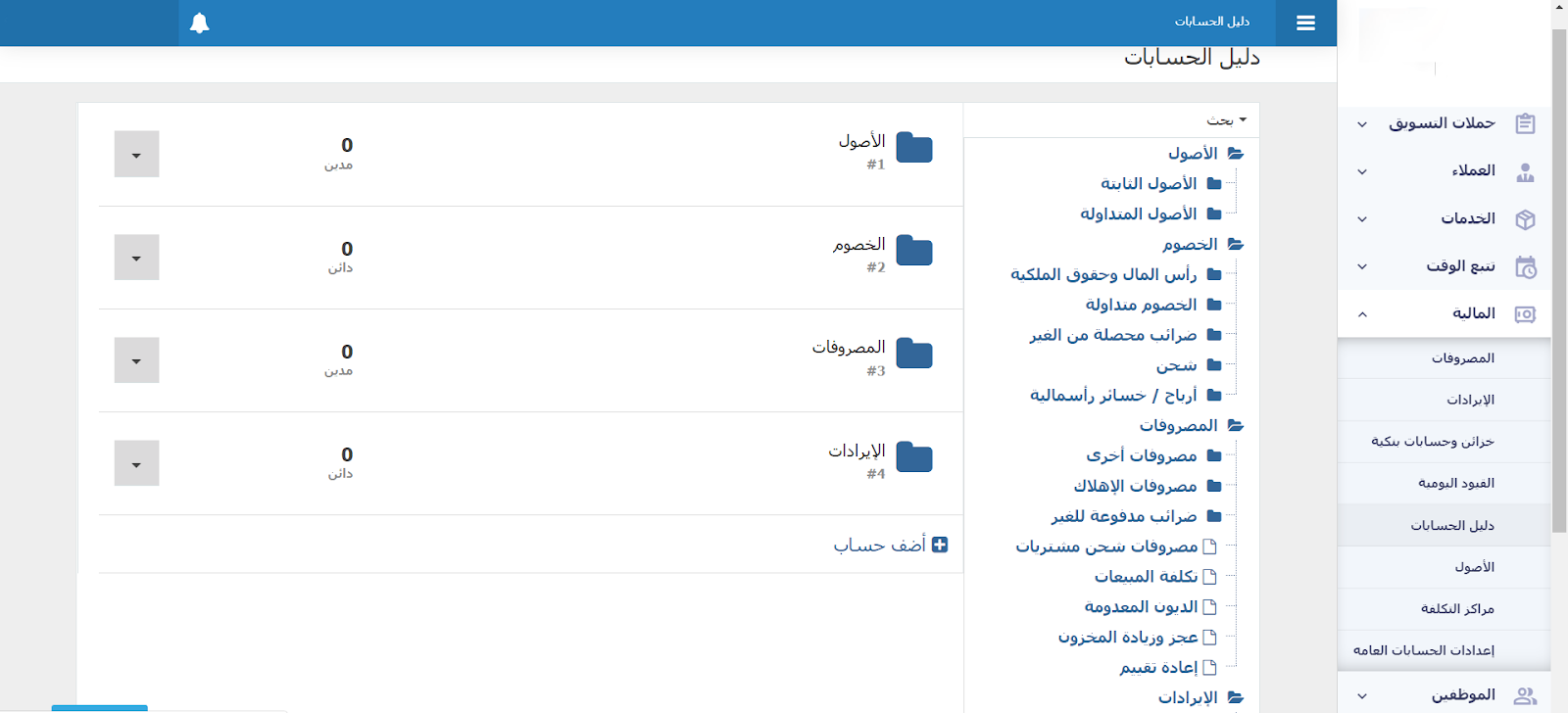

شجرة الحسابات أو دليل الحسابات أو شجرة الدليل المحاسبي هي أحد أهم عناصر النظام المحاسبي، ولكي نفهم المقصود بدليل الحسابات دعنا نشير أولًا إلى ماهية الحساب، فالحساب هو أداة توثيق كافة المعاملات المالية تحت بندٍ معينٍ، مثل المبيعات، فحساب المبيعات هو الحساب الذي يلخص كل المعاملات المالية تحت بند المبيعات.

ولتصنيف وتبويب كافة العمليات المالية في المنشأة نلجأ إلى دليل الحسابات الذي يعتبر خريطة تنظيمية تسهل علينا الرجوع لأي حساب، وتحديد موقعه من بين الحسابات الأخرى. وعادةً ما يبدأ نظام الترقيم بحسابات المركز المالي ثم حسابات قائمة الدخل على النحو التالي:

- الأصول #1

- الخصوم #2

- حقوق الملكية #3

- الإيرادات #4

- المصروفات #5

ما هي فائدة شجرة الحسابات؟

يعتبر استخدام شجرة الحسابات أفضل طريقة لضمان تنظيم إجراءات البيانات الخاصة بالمحاسبة، سواء باستخدام برامج المحاسبة أو عن طريق التسجيل بشكل يدوي. ومع أن عملية تصميم شجرة الحسابات تحتاج لجهد كبير من الفريق المالي في البداية، إلا أنها فيما بعد تسهّل جميع الإجراءات وتحافظ على الوقت المستغرق في عمليات التسجيل وإضافة حسابات جديدة أو حذف حسابات قديمة.

تسهل شجرة الحسابات الوصول إلى كافة التفاصيل الخاصة بجزء معين من الحسابات، فعلى سبيل المثال تستطيع الوصول إلى أجور الموظفين أو أجور موظفي إدارة معينة في غضون ثوانٍ قليلة.

ويمكن تلخيص أهمية شجرة الحسابات في النقاط الآتية:

- عدم محدودية المستويات حيث تقبل عددًا لا نهائيًا من الفروع.

- المرونة التامة في إضافة الحسابات والتعديل عليها.

- ضمان تنظيم البيانات المالية الخاصة بالمحاسبة.

- سهولة الوصول للبيانات المالية الخاصة بالمحاسبة.

- تسهيل عملية المراجعة المالية باستعراض الحسابات الرئيسية والفرعية.

- توفير الوقت والجهد في عمليات تسجيل وإضافة حسابات جديدة أو حذف حسابات قديمة.

- دعم متخذي القرار بتسهيل عمليات المحاسبة الإدارية المتعلقة بالتنظيم والتخطيط المالي.

لماذا تستخدم شجرة الحسابات؟

تُستخدم شجرة الحسابات -أو كما يطلق عليها دليل الحسابات- لتحقيق النجاح في الخطوة الأولى من النظام المحاسبي، والمساعدة على اتخاذ القرار بشكل صحيح في كافة الإجراءات التي نتابعها في المراحل المتقدمة.

وسواءً أكانت شجرة حسابات شركة تجارية أو غير تجارية، ربحية أو غير ربحية ، فإنها تُعتبر من الضروريات حيث تساعد على تسجيل وحفظ كافة البنود والمدخلات ومتابعتها بشكل آلي أو يدوي، كما تتميز بإمكانية تعديلها وضبطها وفق مخطط الحسابات الخاص بالشركة أو المؤسسة.

ويمكنك البدء الآن في عمل دليل الحسابات الخاص بك من خلال نموذج دليل الحسابات الجاهز من دفترة مجانًا.

كيفية عمل شجرة حسابات كاملة

يتم إنشاء شجرة الحسابات على مرحلتين، الأولى: تحديد بنود مستويات الدليل المحاسبي الخاصة بالمؤسسة. والثانية: تكويد هذه البنود.

المرحلة الأولى: تحديد بنود مستويات الدليل المحاسبي

يقوم أي دليل محاسبي على خمسة حسابات رئيسية يتفرع عنها بنود، ويتم تصنيف هذه البنود جميعًا على مستويات يتم تحديدها وفقًا لطبيعة المؤسسة.

مستويات الدليل المحاسبي

المستوى الأول:

وتضم الحسابات الرئيسية للدليل المحاسبي: الأصول، الالتزامات، حقوق الملكية، الإيرادات، المصروفات، وهي الأساس الذي يتفرع عنه بقية البنود على مستويات عدة.

المستوى الثاني:

وهو المستوى الذي يضم البنود الفرعية لبنود المستوى الأول، فالأصول تنقسم إلى أصول متداولة وأصول غير متداولة. والالتزامات تنقسم إلى التزامات متداولة والتزامات غير متداولة. وحقوق الملكية تنقسم إلى رأس المال والاحتياطيات والأرباح المحتجزة. والمصروفات تنقسم إلى مصروفات إدارية مصروفات بيعية ومصروفات تشغيلية. والإيرادات تنقسم إلى إيرادات مبيعات وإيرادات متنوعة.

المستوى الثالث:

وهو المستوى الذي يضم البنود الفرعية لبنود المستوى الثاني، في الأصول المتداولة تنقسم إلى نقدية بأنواعها والعملاء والمخزون والأرصدة المدينة الأخرى والاعتمادات. الأصول غير المتداولة تنقسم إلى أصول طويلة الأجل (ثابتة) وأصول غير ملموسة واستثمارات. والالتزامات المتداولة تنقسم إلى موردين وقروض قصيرة الأجل ومخصصات وأرصدة دائنة أخرى. و الالتزامات غير المتداولة تنقسم إلى قروض طويلة الأجل ومخصصات طويلة الأجل والتزامات ضريبية مؤجلة.

المستوى الرابع:

وهو المستوى الذي يضم البنود الفرعية لبنود المستوى الثالث. فالأصول طويلة الأجل (الثابتة) تنقسم إلى مبانٍ وآلات وسيارات. وغير الملموسة تنقسم إلى براءة الاختراع والشهرة. والاستثمارات تنقسم إلى استثمارات في شركات شقيقة واستثمارات في شركات تابعة واستثمارات متاحة للبيع. والعملاء ينقسمون إلى عملاء تجزئة وعملاء جملة أو عملاء محليين وعملاء دوليين.

المستوى الخامس:

وهو المستوى الذي يضم البنود الفرعية لبنود المستوى الرابع، ويعتبر هذا المستوى تحليليًا لبعض بنود المستوى، وكلما كانت المستويات أكثر تحليلًا دل ذلك على دقة وتركيز شجرة الحسابات.

وعلى هذا المنوال يمكننا أن نضيف عددًا لا نهائيًا من الأصول والفروع وفروع الفروع … إلخ.

المرحلة الثانية: تكويد البنود

تكويد البنود بكل بساطة يعني إعطاء كل بند رئيسي وفرعي رقمًا خاصًا به ولكن بطريقة منظمة، كيف ذلك؟

سنعتمد في طريقة التكويد على الترتيب، فنبدأ أولًا ببنود المستوى الأول وهي خمسة، فيحصل كل بند على رقم بدءًا من (1) حتى (5)، وذلك كما يأتي: بند الأصول يحمل الكود (1)، بند الخصوم يحمل الكود (2)، بند حقوق الملكية يحمل الكود (3)، بند الإيرادات يحمل الكود (4)، بند المصروفات يحمل الكود (5).

بعد ذلك ننتقل إلى بنود المستوى الثاني، فنبدأ أولًا بالبنود المتفرعة عن بند الأصول وهي بندان، فيحصل الأول على (1) والثاني (2) مع إضافة كود البند الرئيسي لهما (الأصول)، وذلك كالآتي: بند الأصول المتداولة، يحمل الكود (11)، بند الأصول غير المتداولة يحمل الكود (12).

إذا كنت تعتقد أن إعداد شجرة الحسابات أمر معقد، يمكنك الاعتماد على نموذج جاهز بدلًا من بدء النموذج من الصفر، حمل الآن نموذج شجرة الحسابات جاهز للتعديل عليه مجانًا من دفترة.

ما هي الحسابات الرئيسية في شجرة الحسابات؟

يتم إعداد دليل الحسابات على عدة مستويات يتفرّع كل منها عن الآخر، وتعتبر حسابات المستوى الأول هي الحسابات الرئيسية في شجرة الحسابات وهي: الأصول، الخصوم، حقوق الملكية، الإيرادات، المصروفات. وعلى هذا الترتيب يتم ترقيم الحسابات، حيث يتم البدء عادةً بحسابات المركز المالي تتبعها حسابات قائمة الدخل.

اقرأ أيضًا: تعريف مصطلح قائمة الدخل

ومن الجدير بالذكر أن دليل الحسابات يختلف من شركة لأخرى تبعًا لأنواع الحسابات المستخدمة في الشركة، فكل نشاط له طبيعة. ولأن الحسابات ليست سوى مرآة للمعاملات التي تقوم بها المنشأة فمن الطبيعي أن تختلف شجرة الحسابات من منشأة لأخرى، إلا أن هذا الاختلاف لا يبرز عادة إلا في المستويات الدنيا من دليل الحسابات.

كيف يتم إعداد الأكواد في شجرة الحسابات؟

بالمثال يتضح المقال، فعند استخدام (الكود رقم 1) في بداية الشجرة المحاسبية للتعبير عن الأصول فسوف تكون طريقة تكوين الشجرة كما يلي:

عنصر الأصول (الكود رقم 1):

في حالة إدراج الأصول الثابتة (الكود رقم 11) في هذا المثال يتضح لنا استخدام (الكود رقم 11) وذلك لاتصاله بالأصول الثابتة حيث يندرج تحت (الكود رقم 1) وهو البند الأول.

وفي حالة إدراج جهاز كمبيوتر تحت فرع الأصول الثابتة الذي يندرج تحت بند الأصول فسوف يستخدم (الكود رقم 111).

وفي حالة إضافة بند خاص بالأجهزة التقنية مثل التصوير والطباعة يصبح (الكود رقم 112) لأن جهاز الكمبيوتر هو البند الأول بند الأجهزة يندرج من الأصول ثابتة كما يندرج الأصول الثابتة من الأصول.

عملية الترقيم ينبغي أن تتم بشكل دقيق، وفي أغلب الشركات يتم الترقيم بالشكل التالي: الأصول رقم 1، الخصوم رقم 2، المصروفات رقم 3، الإيرادات رقم 4. وهذه الطريقة تساعد على تمكين مسئول المحاسبة من إضافة الحسابات بشكل صحيح، وكذلك إجراء عملية التصنيف وفق النوع إذا كان يتبع الأصول أو الخصوم أو المصروفات أو الإيرادات.

اقرأ أيضًا: الجداول الحسابية: ما هي؟ وما أهميتها؟ وكيفية استخدامها

نموذج توضيحي لتكويد شجرة الحسابات

| #1 | الأصول | |||

| #11 | الأصول المتداولة | |||

| #111 | النقدية | |||

| #112 | العملاء | |||

| #123 | المخزون | |||

| #12 | الأصول غير المتداولة | |||

| #121 | الأصول طويلة الأجل (ثابتة) | |||

| #1211 | المباني | |||

| #1212 | الآلات | |||

| #1213 | السيارات | |||

| #122 | الأصول غير الملموسة | |||

| #1221 | براءات الاختراع | |||

| #1222 | الشهرة | |||

| #123 | الاستثمارات | |||

| #1231 | الاستثمارات في الشركات الشقيقة | |||

| #1232 | الاستثمارات في الشركات التابعة | |||

| #1233 | الاستثمارات المتاحة للبيع | |||

| #2 | الالتزامات | |||

| #21 | الالتزامات المتداولة | |||

| #211 | الموردون | |||

| #212 | القروض قصيرة الأجل | |||

| #22 | الالتزامات غير المتداولة | |||

| #221 | القروض طويلة الأجل | |||

| #222 | المخصصات طويلة الأجل | |||

| #223 | الالتزامات الضريبية المؤجلة | |||

| #3 | حقوق الملكية | |||

| #31 | رأس المال | |||

| #32 | الاحتياطات | |||

| #33 | الأرباح المحتجزة | |||

| #4 | الإيرادات | |||

| #41 | إيرادات المبيعات | |||

| #42 | إيرادات متنوعة | |||

| #5 | المصروفات | |||

| #51 | المصروفات الإدارية | |||

| #52 | المصروفات البيعيّة | |||

| #53 | المصروفات التشغيلية | |||

الأصول في شجرة الحسابات

تعددت تعريفات الأصول المالية، إلا أن من أكثرها وضوحًا وبساطةً التعريف القائل بأنها جميع الموارد الاقتصادية المملوكة للمؤسسة التي يمكنها الانتفاع بها وقياسها وفقًا للمبادئ المحاسبية. ويمكن تصنيف الأصول إلى: أصول ثابتة، أصول متداولة، أصول غير ملموسة.

أنواع الأصول في شجرة الحسابات

أصول ثابتة:

وهي الموارد والممتلكات المستخدمة على المدى الطويل لتسهيل عمليات الإنتاج وإتمام المهام لا من أجل إعادة بيعها، مثل المنشآت والأثاث والسيارات والمعدات … إلخ.

أصول متداولة:

وتسمى أيضًا الأصول السائلة، وهي الموارد النقدية والممتلكات التي يتم الاستفادة منها عن طريق بيعها أو تحويلها إلى نقدية خلال مدة محددة غالبًا ما تكون سنة واحدة، مثل الاستثمارات قصيرة الأجل والنقدية والمخزون … إلخ.

أصول غير ملموسة:

وهي الممتلكات غير العينية (غير الملموسة)، إلا أنها تسهم بشكل مباشر في الحفاظ على المؤسسة ونجاحها، مثل السمعة والانتشار، وحقوق النشر والملكية … إلخ.

وفي شجرة الحسابات يتخذ بند الأصول غالبًا الكود (1)، ويندرج تحت الأصول:

- الأصول الثابتة (11)، ويندرج تحتها: أثاث (111)، معدات (112)، وسائل نقل (113)، مبانٍ (114) … إلخ.

- الأصول غير الثابتة (12)، ويندرج تحتها: الخزينة (121)، البنك (122)، المخزون (123) … إلخ.

- الأصول غير الملموسة (13)، ويندرج تحتها: حقوق النشر (131)، براءات الاختراع (132) … إلخ.

انظر أيضًا: نموذج شجرة حسابات المطاعم جاهزة للاستخدام والتعديل عليه من دفترة.

المصروفات المستحقة في شجرة الحسابات

المصروفات المستحقة هي المصروفات التي تخص السنة المالية ولم يتم دفعها بعدُ، ومن أمثلتها غالبًا الإيجارات والرواتب المستحقة. وفيما يخص موقع حساب المصروفات المستحقة في دليل الحسابات، فإنها تظهر كحساب فرعي تحت حساب مصروفات أخرى في دليل الحسابات.

حساب المشتريات في شجرة الحسابات

حساب المشتريات من الحسابات الأساسية في شجرة الحسابات، وهو يسجل جميع المشتريات التي تقوم بها الشركة من مورديها. وفيما يخص موقع حساب المشتريات في دليل الحسابات، فإنه يقع تحت حساب الأصول المتداولة الذي بدوره يقع تحت حساب الأصول.

القروض في شجرة الحسابات

تعتبر القروض من الحسابات المهمة في شجرة الحسابات، حيث تستخدم لتسجيل جميع العمليات المالية المتعلقة بالقروض التي تحصل عليها الشركة من المصارف أو المؤسسات المالية الأخرى. وفيما يخص موقع حساب المشتريات في دليل الحسابات، فإنه يقع تحت حساب الخصوم أو الالتزامات كما يمكن أن يُطلق عليه.

حساب الموظفين في شجرة الحسابات

الموظف عنصر رئيس في تكوين أي منشأة، كما يعتبر عاملًا مشتركًا في كثير من المعاملات المالية مثل الرواتب والأجور وعهد الموظفين وعمولات المبيعات وغير ذلك.

وفيما يخص حسابات الموظفين في شجرة حسابات الشركة، نرى أن حساب الرواتب والأجور مثلًا يقع كحساب فرعي تحت حساب المصروفات، وحساب عهد الموظفين يقع كحساب فرعي تحت حساب الأصول المتداولة الذي يعتبر حسابًا فرعيًا للحساب الرئيسي الأصول.

الموردين في شجرة الحسابات

يستخدم حساب الموردين في دليل الحسابات لتسجيل جميع العمليات المالية المتعلقة بالموردين وتقييد المستحقات التي لهم وعليهم. وفيما يخص موقع حساب الموردين في دليل الحسابات، فإنه يقع كحساب فرعي تحت حساب الدائنون الذي يعتبر أحد الحسابات الفرعية لحساب الخصوم وتحديدًا الخصوم المتداولة.

ويمكنك الاعتماد على نموذج تسوية حساب مورد من دفترة الذي يعد وسيلة محاسبية مهمة لفهم الالتزامات المالية وضمان الشفافية بين الأطراف في العلاقات التجارية.

شجرة الحسابات في دفترة

يضم تطبيق الحسابات العامة في دفترة مجموعة من الحلول المميزة التي تساعدك على إتمام عملياتك المحاسبية آليًا بكل سهولة، من أهم ما يوفره تطبيق الحسابات العامة في دفترة دليل الحسابات.

بالاستعانة بخبراء المحاسبة والبرمجة تم تصميم دليل الحسابات في دفترة ليضم الحسابات الرئيسية والفرعية افتراضيًا، مع إتاحة كامل الحرية في إضافة وتعديل وحذف أيٍ من الحسابات الرئيسية أو الفرعية، لمساعدتك على تصميم دليل الحسابات الخاص بك بما يتناسب مع طبيعة نشاط مؤسستك.

وبذلك نكون قد انتهينا من شرح شجرة الحسابات والمقصود بها وكيفية إعدادها. ولأن الأنظمة المحاسبية -اليوم- تكاد تكون قد استغنت تمامًا عن الوسائل الورقية فقد تعرفنا على مزايا نظام دفترة المحاسبي فيما يخص معالجة كل ما يخص دليل الحسابات آليًا، بحيث يمكنك الاعتماد عليه لتوفير تكاليف موظفي الحسابات لديك وتعزيز كفاءة أعمالك ودقتها