يعتبر بند المصروفات في المحاسبة من أهم بنودها، لأنه يوضح بالتفصيل التدفقات النقدية الخارجة من الشركة، وإذا لم يتم إحكام السيطرة على هذا البند ستفشل العملية المحاسبية إجمالًا، ولن يتمكن المحاسبون من إعداد قوائم مالية دقيقة، فضلًا عما قد يتسبب في خسارة مالية للشركة.

في هذا المقال سنتعرف معًا على أنواع المصروفات في الشركات، وسنتمكن من فهم كل نوع على حدة بالأمثلة الموضحة له.

محتوى المقال

- 1 المصروفات في المحاسبة

- 2 أنواع المصروفات في المحاسبة

- 3 أولًا: المصروفات الرأسمالية (Capital Expenditure (CapEx

- 4 ثانيًا: المصروفات الإيرادية Revenue expenses

- 5 ثالثًا: المصروفات الإيرادية المؤجلة Deferred Revenue Expenses

- 6 ما هي المصروفات المقدمة والمصروفات المستحقة؟

- 7 المصروفات المباشرة والغير مباشرة

- 8 تحليل المصروفات

- 9 إقفال المصروفات

- 10 متى يتم الاعتراف بالمصروفات؟

- 11 حساب المصروفات المستحقة في القوائم المالية

- 12 كيف يفيدك دفترة في إدارة المصروفات؟

- 13 الأسئلة الشائعة

المصروفات في المحاسبة

إذا أردنا وضع تعريف للمصروفات في مجال المحاسبة لنتمكن من تحديد أنواعها في الشركات بعد ذلك، يمكننا أن نقول إنها تدفقات نقدية خارجة من الشركة بهدف التشغيل والاستثمار والنفقات للحصول على منتج أو خدمة أو إتمام عملية الحصول على منتج أو خدمة. ومن هنا ندرك أهمية هذا الموضوع في إدارة الشئون المالية للشركة.

ولأننا نحاول تحديد المقصود من المصروفات في المحاسبة، فينبغي أن نشير إلى الفرق بين “المصروف” و”التكلفة”، وهما في ظاهرهما مصطلحان مترادفان إلا أنهما من وجهة نظر المحاسبة مختلفان، حيث يشير مصطلح “التكلفة” إلى الموارد المالية التي تتكلفها الشركة لشراء أصل يدر ربحًا على سنوات عدة لاحقة، في حين يراد بمصطلح “المصروف” النفقات الدورية المتكررة والتي تندرج تحت غالبا في سنة مالية واحدة، مثل الرواتب والمصروفات العمومية ومصروف صيانة الأصل وغير ذلك.

أنواع المصروفات في المحاسبة

تتعدد أنواع المصروفات في الشركات ومستحقات الدفع للمؤسسات بما في ذلك مختلف قنوات الدفع، سواء عن طريق الفوترة الإلكترونية والورقية أو بالشيكات أو بالتحويلات البنكية. وتنقسم المصروفات إلى إيرادية ورأسمالية، وينقسم كل نوع بدوره إلى أنواع فرعية عدة لا يشترط أن تتوافر في النظام المحاسبي لكل المؤسسات، وإنما تختلف باختلاف نوع الشركة وطبيعة نشاطها.

أولًا: المصروفات الرأسمالية (Capital Expenditure (CapEx

المصروفات الرأسمالية (CapEx) هي الأموال التي يتم إنفاقها للحصول على منفعة طويلة المدى تتجاوز السنة المالية الواحدة، مثل تطوير الأصول وتوسيعها وزيادة طاقاتها الإنتاجية. وهي مختلفة عن المصروفات الإيرادية التي يشترط معها تحقيق منفعة فورية مرتبطة بدورة محاسبية واحدةٍ.

ومن بين أنواع المصروفات الرأسمالية ما يأتي:

مصروفات التحسين:

وهي المصروفات التي تؤدي إلى زيادة العمل الإنتاجي لأصول الشركة والمعدّات المستخدمة للإنتاج، وكذلك ارتفاع نسبة الإنتاج وتخفيض تكاليف الإنتاج، ومثال على ذلك استبدال جزء من الماكينة أو المعدّة بغيرها.

مصروفات الإضافة:

وتعني استثمار جديد في رأس المال، من خلال زيادة الطاقة المستغلة والتوسع في شراء الأصول الثابتة للشركة.

مصروفات الإحلال:

وهي المصروفات التي تنفق من أجل استبدال أصل بجزء آخر كتغيير الإطارات مما يساعد على زيادة الطاقة الإنتاجية.

ثانيًا: المصروفات الإيرادية Revenue expenses

هي مصروفات ذات خصائص مختلفة، والغرض منها الحصول على خدمات فورية مرتبطة بدورةٍ محاسبية واحدةٍ، مع وجود علاقة بين المصروف ووظائف الشركة مثل الإنتاج والبيع والتوزيع والإدارة. كما أنها متنوعة لكثرة الأنشطة التي تسهم بشكل مباشر أو غير مباشر في استمرار نشاط الشركة.

وفيما يلي من سطور نستعرض أهم هذه المصروفات الإيرادية، مع ضرورة ملاحظة أن هذه المصروفات لا تقتضي الضرورة أن توجد جميعًا في كل منشأة أو تكون بالتصنيف نفسه؛ حيث يعتمد ذلك على طبيعة نشاط الشركة أولًا، والعمليات الأساسية التي تسهم بشكل مباشر في الإنتاج ثانيًا.

مصروفات الشراء Purchase Expenses

تتعلق بعملية الشراء مصروفات ثانوية قد يتم تحميلها على تكاليف المشتريات أو لا بناءً على ما يتم من اتفاق بين البائع والمشتري، فمثلًا إذا تم الاتفاق على تسليم البضاعة محل المشتري فلن تتحمل تكاليف النقل وغيرها، في حين أنه إذا كان الاتفاق هو تسليم البضاعة محل البائع فسيتعين عليك حينئذٍ تحمل تكاليف أخرى لنقل البضاعة. ومن بين مثروفات الشراء ما يأتي:

- مصروفات شحن ونقل المشتريات.

- مصروفات التأمين على البضاعة المشتراة.

- الرسوم الجمركية على البضاعة المشتراة.

- عمولة وكلاء الشراء.

- مصروفات أخرى.

مصروفات البيع Selling Expenses

كما هو الحال لدى مصروفات المشتريات، قد تتحمل مصروفات إضافية على عمليات البيع التي تجريها مع عملائك، تسمى المصروفات البيعية. وتخضع بعض هذه المصروفات كذلك للاتفاق بين البائع والمشتري. ومن بين مصروفات ادارة المبيعات:

- مصروفات شحن ونقل وتوزيع البضاعة.

- مصروفات الدعاية والإعلان.

- عمولات وكلاء ورجال المبيعات.

- مصروفات التعبئة والتغليف.

- مصروفات التأمين على البضاعة المباعة.

اقرأ أيضًا: كيفية حساب عمولة المبيعات وعناصرها

مصروفات تشغيلية Operating Expenses

هى المصروفات التي يتم إنفاقها على عمليات التشغيل والتصنيع لضمان استمرارها. وتتضمن أجور العاملين داخل خطوط الإنتاج وليس رواتب الموظفين الإداريين. وكذلك كافة التكاليف غير المباشرة داخل مكان التصنيع. ومن بين مصروفات التشغيل كذلك ما يأتي:

- مصاريف صيانة sالمعدات والأدوات والمستلزمات.

- مصاريف قطع الغيار.

- مصاريف مهمات التشغيل والمواد.

- أجور العمالة المؤقتة.

مصروفات إدارية وعمومية General and Administrative Expense

المصروفات العمومية سميت بذلك لأنه لا يتم إنفاقها خصيصًا لعملية معينة أو قسم معين أو فترة محددة ضمن السنة المالية، ومن بين هذه المصروفات:

- رواتب الموظفين.

- السفر والتنقلات.

- مصاريف المراجعة والاستشارات.

- تراخيص العمل.

- مصاريف استئجار الأصول الثابتة.

- فواتير المرافق والخدمات.

- مصاريف وقود وسائل النقل والآلات.

- مصاريف التأمين على الأصول.

- مصاريف المستلزمات المكتبية.

مصروفات مالية وتمويلية Financial Expenses

هي المصروفات ذات الصلة بالمعاملات البنكية والاستثمارات المصرفية عندما لا يكون التمويل هو استثمارات الأموال هو النشاط الرئيسي للشركة ففي هذه الحالة تكون هناك اعتبارات مختلفة. ومن بين أبرز المصروفات التي تندرج تحت بند مصروفات التمويل ما يأتي:

- مصاريف القروض.

- الفوائد المدينة.

- عمولة أعلى رصيد مدين.

- عوائد التأخير في سداد القروض.

- مصاريف التسهيلات الائتمانية بشكل عام.

اقرأ أيضًا: أفضل برنامج محاسبة للشركات الصغيرة

ثالثًا: المصروفات الإيرادية المؤجلة Deferred Revenue Expenses

مع أن المصروفات الإيرادية تتسم بأنها دورية فإن هناك نوعًا آخر وهو المصروفات الإيرادية المؤجلة، وهي المبالغ التي يتم دفعها من أجل الحصول على خدمات يتم الاستفادة منها في أكثر من دورة مالية. على هيئة إيرادات وبالتالي نجد علاقة مباشرة بين المصروفات الإيرادية وحجم الإيرادات. وتتسم المصروفات الإيرادية ببعض الخصائص، منها:

- الغرض الأساسي لها هو الحصول على خدمات قصيرة الأجل لتستفيد منها الشركة في أكثر من فترة مالية.

- تعتبر حجمها أكبر من المصروفات الايرادية الطبيعية.

- تتعلق هذه المصروفات مع حجم الإيرادات في أكثر من فترة مالية.

مصروفات التأسيس:

هي المبالغ التي ينفقها صاحب الشركة في أثناء إجراءات التأسيس. تعامل مصروفات التأسيس معاملة خاصة، وذلك بعد ظهور معيار 38 الدولي، ومعيار 23 المصري، حيث اعتبرت من ذلك الحين مصروفات تخص الفترة. وقبل ذلك كانت تُدرج مصروفات التأسيس إما تحت المصروفات الإيرادية المؤجلة أو تحت المصروفات الرأسمالية.

ويندرج تحت مصروفات التأسيس كلٌ من وسائل نشر العلامة التجارية وكذلك البحث والتطوير.

وبيان ذلك فيما يأتي:

- نشر العلامة التجارية: وهي الأموال التي تنفقها الشركة لتعزيز انتشار العلامة التجارية والترويج لها، وتكون حجم هذه الإعلانات كبيرًا بحيث تستفيد منها الشركة في أكثر من دورة مالية.

- البحث والتطوير: ويقصد بها التطوير وترجمة ما يتم التوصل إليه من خلال الأبحاث إلى خطة إنتاج جديدة وتساعد على تحسين أداء الشركة، وتكون هناك بعض الخصائص التي يمكن تأجيلها إلى فترات مستقبلية إذا توافرت الشروط الآتية:

- السلعة أو العملية محددة بشكل واضح ويمكن فصل مصروفاتها عن المصروفات الأخرى بسهولة.

- وجود إثبات عملي حول الجدوى الفنية للسلعة أو العملية التي تم تطويرها.

- توافرها لدى إدارة الشركة في إنتاج وتسويق أو استخدام السلعة المطورة.

- أن يكون هناك مؤشرات واضحة حول الأسواق بالنسبة للسلعة.

- أن توجد موارد كافية في الشركة ومتوقع أن توفرها من أجل تسويق السلعة.

يمكنك تحميل نموذج لتقرير المصروفات الشهرية والسنوية في الشركات

ما هي المصروفات المقدمة والمصروفات المستحقة؟

من الأسئلة التي تدور في أذهان كثير من المحاسبين المبتدئين الفرق بين المصروف المستحق والمصروف المقدّم. وقبل تعريف كلٍ منهما ينبغي التنويه بأن المحاسبة قائمة على تسجيل كافة المعاملات لحساب الاستحقاقات خلال فترة محاسبية محددة. ومن هنا ينبع الفرق بين النوعين.

المصروف المقدّم:

هو الذي تم دفعه في الفترة المحاسبية الحالية في مقابل الانتفاع بمقابل هذا المصروف في فترات مستقبلية. وبالتالي يبدو وكأن هذه الفترة في حالة خسارة بسبب تحملها مصروفات لا مقابل مساويًا لها. ومن الأمثلة الشائعة على المصروفات المقدمة الإيجار المقدّم.

المصروف المستحق:

على العكس من المصروف المقدم يكون المصروف المستحق. وهو ببساطة المصروف المؤجل دفعه إلى فترة مالية أخرى، مع تمتع المنشأة بمقابل هذا المصروف. وبالتالي يبدو وكأن الفترة في حالة مكسب بسبب الانتفاع دون مقابل.

وكما سبق توضيحه تقوم المحاسبة على التسجيل، فقد يتأجل دفع مصروفات لفترة معينة والعكس ومع ذلك تظل المحصلة واحدة والنتائج في القوائم المالية وميزان المراجعة مضبوطة وصحيحة إذا ما تمت العملية المحاسبية بالشكل السليم.

المصروفات المباشرة والغير مباشرة

المصروفات المباشرة هي المصروفات التي يمكن تخصيصها بشكل مباشر وواضح لوحدة إنتاج معينة مثل تكاليف المواد الخام المستخدمة في إنتاج منتج معين، أو أجور العمالة المباشرة.

أما المصروفات غير المباشرة فهي المصروفات التي لا يمكن تخصيصها بشكل مباشر لوحدة إنتاج معينة أو مركز تكلفة مثل تكاليف الإدارة العامة، الإيجار، تكاليف الكهرباء للمصنع ككل.

تحليل المصروفات

تحليل المصروفات هو عملية فحص وتقييم المصروفات لفهم كيفية إنفاق الأموال وتحديد الطرق لتحسين الكفاءة وتقليل التكاليف، ويتم هذا التحليل من خلال تصنيف المصروفات والمقارنة بينها وبين ما هو متوقع في الميزانية التقديرية، وذلك لتقييم أداء الإنفاق ومدى تأثيره على الوضع المالي.

إقفال المصروفات

إقفال المصروفات هو جزء من عملية الإقفال في نهاية الفترة المحاسبية ويتم من خلال تحديد الرصيد النهائي لكل حساب مصروفات، ثم نقل رصيد كل حساب مصروفات إلى حساب ملخص الدخل عن طريق إجراء قيد محاسبي يدين حساب ملخص الدخل ويُقيد حسابات المصروفات.

وأخيرًا تأتي خطوة تصفير الحسابات فبعد نقل الرصيد، تُصبح حسابات المصروفات صفرية، مما يعني أنها جاهزة للفترة المحاسبية التالية.

متى يتم الاعتراف بالمصروفات؟

يتم الاعتراف بالمصروفات يتم وفقًا لمبدأ المطابقة في المحاسبة، والذي ينص على أن المصروفات يجب أن تُسجل في الفترة التي تُحقق فيها الإيرادات المرتبطة بهذه المصروفات، وقد تكون هذه الفترة عندما تُستخدم الخدمات أو المواد في عملية توليد الإيراد، أوعندما تتحقق الشركة من التزامها بدفع المصروفات، حتى لو لم يتم الدفع الفعلي بعد، أو عندما تنتهي الفترة المحاسبية التي تم فيها تحقيق الإيرادات المرتبطة بهذه المصروفات.

حساب المصروفات المستحقة في القوائم المالية

يظهر حساب المصروفات المستحقة في الميزانية العمومية كجزء من الخصوم قصيرة الأجل لأنه يُتوقع دفعه في غضون الدورة التشغيلية العادية للشركة والتي عادةً ما تكون سنة واحدة، ويُعتبر هذا الحساب جزءًا من إدارة النقد والالتزامات في الشركة.

حمل الآن نموذج كشف حساب مصروفات جاهز للتعديل من دفترة مجانًا

كيف يفيدك دفترة في إدارة المصروفات؟

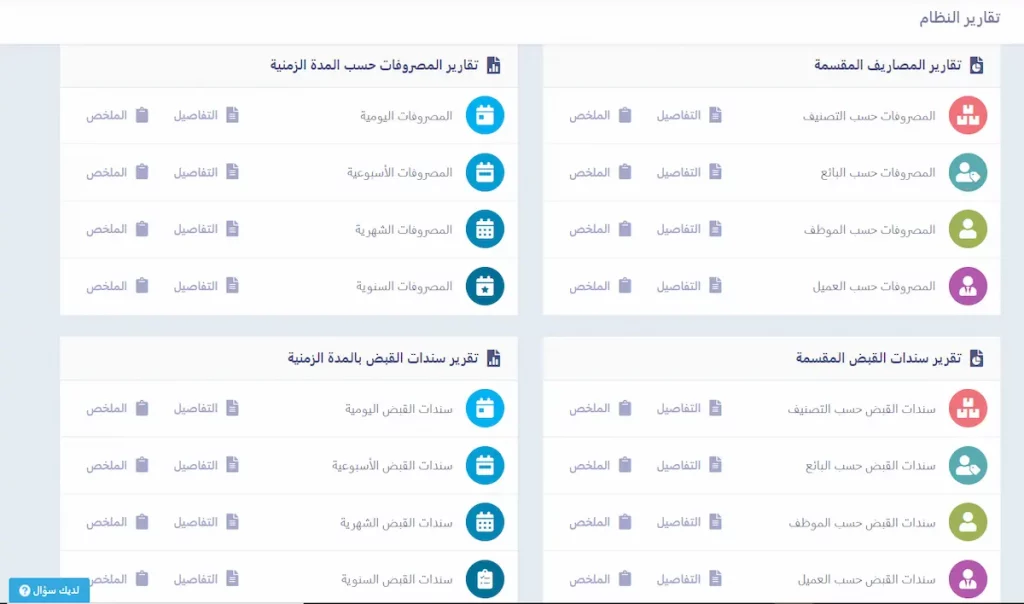

برنامج إدارة المصروفات في نظام دفترة فضلًا عن مزايا التكامل التي يوفرها مع بقية برامج النظام كالمبيعات والمشتريات والحسابات العامة والرواتب والأجور، فإنه يضم مزايا عديدة تساعدك على إدارة الشئون المالية لديك باحترافية ودقة، مثل تصنيف المصروفات إلى فئات وسهولة تسجيلها وتتبعها، وإدارة المصروفات المتكررة، وإصدار تقارير مفصلة بالمصروفات حسب التصنيف والموظف والعميل، والمدة الزمنية يوميًا وأسبوعيًا وشهريًا وسنويًا.

الأسئلة الشائعة

ما الفرق بين المصاريف العمومية والإدارية؟

المصروفات العمومية والإدارية قريبان جدًا وفي أحيان كثيرة يندرجان تحت بند واحد المصاريف العمومية والإدارية.

ومع ذلك، هناك فرق واضح بينهما، فالمصاريف العمومية غير مرتبطة بالإنتاج أو الإدارة اليومية للمنشأة، مثل رسوم الحصول على الخدمات الحكومية والضرائب والتأمينات. في حين ترتبط المصاريف الإدارية بشكل مباشر بإدارة المنشأة وتحمل تكاليف تشغيلها مثل تكاليف الإيجار وفواتير الخدمات وتكاليف المستلزمات المكتبية وتكاليف الاتصالات والنقل والسفر.

ما الفرق بين المصاريف التشغيلية والإدارية؟

هناك فرق واضح بين المصاريف التشغيلية والإدارية، حيث يمكن تمييز المصاريف التشغيلية بأنها ذات صلةٍ مباشرةٍ بأنشطة وعمليات التشغيل وممارسة نشاط الشركة الأساسي، مثل تكاليف التصنيع وأجور العمالة اليومية المشاركة في عملية الإنتاج، ويمكنك الاعتماد على نموذج مصاريف يومية من دفترة لتتبع النفقات اليومية وتحليلها ومراقبتها

أما المصاريف الإدارية فإنها تسهم كذلك في العملية الإنتاجية ولكن بشكل غير مباشر، حيث تختص بالأنشطة والاحتياجات الإدارية مثل تكاليف الإيجار والمستلزمات المكتبية في المقرات الإدارية وهكذا.

ما هي المصاريف غير النقدية؟

هي المصروفات التي يتم تضمينها في القوائم المالية للفترة المالية دون تأثيرها على التدفق النقدي الخارج، مع وجود تأثير لها على صافي الربح. وتعتبر مصاريف إهلاك الأصول هي أبرز وأوضح مثال على المصروفات غير النقدية، حيث تقلل من صافي الربح ولكن ليس نتيجةً لتدفقٍ نقديٍ.

ما هي المصروفات العرضية؟

يطلق عليها كذلك المصروفات النثرية والمصروفات الطارئة، وهي التكاليف الثانوية المرتبطة بإتمام المهام والأنشطة التجارية، مثل مصاريف سيارات الأجرة التي يستقلّها الموظفون في أثناء المأموريات الخارجية، وكذلك الإكراميات التي يمكن إنفاقها في عشاء عمل أو مهمة رسمية.

هل المصروفات دائن أم مدين؟

المصروفات حسابات مدينة دائمًا، ولا تكون دائنة إلا في حال اتضح خطأ في إنفاق المصروف، وبالتالي يتم تصحيح الخطأ بقيد عكسي.

هل المصروفات المستحقة مدينة ام دائنة؟

المصروفات المستحقة تُعتبر دائنة لأنها تُمثل التزامات الشركة التي تم تكبدها ولكن لم يتم دفعها بعد، وعندما تُسجل المصروفات المستحقة يتم تقييد حساب المصروفات المستحقة (زيادة في الخصوم) وتدين حساب المصروفات في بيان الدخل، والعكس صحيح عند دفع المصروفات المستحقة يتم تقليل حساب المصروفات المستحقة (تقييده).

ما هي الخاصية الأساسية للمصاريف غير المباشرة؟

الخاصية الأساسية للمصاريف غير المباشرة هي عدم ارتباطها بشكل مباشر بعمليات الإنتاج أو تقديم الخدمة/ المنتج، وبالتالي لا تعتبر ذات تأثير واضح على تكلفة المنتج/ الخدمة. ومن أمثلتها البحث والتطوير الذي تجريه الشركة لتحسينه خدماتها/ منتجاتها.

ما معنى مصاريف غير منظورة؟

المصاريف غير المنظورة، وتُعرف كذلك بالمصاريف غير المدرجة في الميزانية، هي النفقات غير المخطط لها مع احتمالية تأثيرها على البيانات المالية بشكل واضح. ويندرج تحتها كذلك النفقات التي يتم صرفها في الظروف والأوضاع غير الاعتيادية مثل تضررات الزلازل والحروب.

ما الفرق بين مصاريف التأسيس والأصول الثابتة؟

كانت تعتبر مصاريف التأسيس سابقًا ضمن الأصول الثابتة ويتم معالجة إهلاكها على مدار 5 سنوات بحدٍ أقصى. إلا أنه في الوقت الحالي، ووفقًا لتعديلات معايير المحاسبة الأخيرة في هذا الشأن، يتم معالجة مصاريف التأسيس كمصاريف عمومية بقائمة دخل العام الأول.

ما هو الفرق ما بين المصروفات والمشتريات؟

تشمل المصروفات جميع التكاليف التي تتكبدها الشركة لتشغيل أعمالها، وتُسجل في بيان الدخل لحساب الربح الصافي، بينما تُشير المشتريات إلى شراء البضائع التي تُستخدم لإعادة البيع أو لإنتاج السلع وتُسجل كجزء من تكلفة البضائع المباعة، أو كجزء من تكلفة الإنتاج.

ما الفرق بين المصروفات و التكاليف؟

المصروفات هي الأموال التي تُنفق لتشغيل الأعمال اليومية وتشمل الأمور مثل الرواتب، الإيجار، فواتير الكهرباء، التسويق، والإهلاك، أما التكاليف هي الإنفاق المرتبط بإنتاج السلع أو الخدمات وتشمل تكاليف المواد الخام، تكاليف العمالة المباشرة، وتكاليف التصنيع الأخرى.

ما هي المصروفات الأساسية؟

المصروفات الأساسية هي تلك المصروفات الضرورية للحفاظ على استمرارية العمليات الأساسية في المكان أي كان الهدف منه أو نشاطه، مثل مصاريف الإيجار، والمرافق، والتأمين، والضرائب، والصيانة والإصلاحات، وأجور الموظفين الأساسيين.

ما هي المصروفات الثانوية؟

المصروفات الثانوية هي تلك المصروفات التي لا تُعتبر جزءًا رئيسيًا من العمليات التجارية الأساسية للشركة، وتشمل والمصروفات الإدارية الصغيرة، ولا تؤثر هذه المصروفات بشكل مباشر على العمليات الإنتاجية أو البيعية للشركة.

ما الفرق بين المصروفات والمسحوبات؟

المصروفات هي التكاليف التي تتكبدها الشركة أو المؤسسة في سياق أنشطتها التجارية العادية، أما المسحوبات هي الأموال التي يسحبها أصحاب الأعمال أو الشركاء من الشركة للاستخدام الشخصي ولا تُعتبر تكلفة تجارية ولا تُظهر في بيان الدخل.

مع ملاحظة أن المسحوبات تُسجل في حساب رأس المال أو حساب الشريك في الميزانية العمومية وتُنقص من حقوق الملكية.

هل الرواتب تعتبر مصروفات؟

نعم تُصنف الرواتب كجزء من المصروفات التشغيلية، لأنها عبارة عن تكاليف تُدفع مقابل الخدمات التي يقدمها الموظفون.

كيف يتم تسجيل المصروفات؟

أولاً يتم تحديد طبيعة المصروف والفترة الزمنية التي يتعلق بها، ومن ثم يتم إعداد القيد المحاسبي الذي يُظهر العلاقة بين المصروفات والحسابات الأخرى المتأثرة، وأخيرًا إقفال الحساب في نهاية الفترة المحاسبية ونقل رصيده إلى حساب ملخص الدخل.

ما هي طبيعة حساب المصروفات؟

يُعتبر حساب المصروفات في المحاسبة حسابًا مدينًا، وهذا يعني أن أي زيادة المصروفات تُسجل عن طريق تدين الحساب، وتقليل المصروفات يتم عن طريق إقفال الحساب (أي تقييده)، وبشكل عام تُقلل المصروفات من صافي الدخل وحقوق الملكية في الشركة.

ما هي المصروفات المتنوعة؟

المصروفات المتنوعة هي تلك المصروفات الصغيرة التي لا تندرج تحت أي من الفئات الرئيسية للمصروفات، وعادةً ما تكون هذه المصروفات غير منتظمة ولا تحدث بشكل متكرر مثل الهدايا العينية للموظفين، ولأن هذه المصروفات لا تُمثل جزءًا كبيرًا من النفقات الإجمالية للشركة، فإنها غالبًا ما تُدرج تحت عنوان “متفرقات” في البيانات المالية.

هل المصروفات تعتبر اصول؟

لا تعتبر المصروفات أصولًا في المحاسبة، لأن الأصول هي الموارد الاقتصادية التي تمتلكها الشركة والتي من المتوقع أن تُحقق فوائد مستقبلية، وعلى النقيض المصروفات هي التكاليف التي تتكبدها الشركة في سياق تشغيل أعمالها اليومية والتي تُقلل من الدخل الصافي، فعندما تنفق الشركة الأموال على المصروفات فإنها تستهلك فائدة أو خدمة، وبالتالي لا تُعتبر هذه النفقات أصولًا.

ما هي المصروفات المدفوعة مقدما؟

هي المدفوعات التي تسددها الشركة للحصول على سلع أو خدمات سيتم استخدامها في المستقبل، وعندما تُستهلك الخدمة أو السلعة المدفوعة مقدمًا، يتم تحويل الجزء المستهلك من المصروف المدفوع مقدمًا إلى مصروف في بيان الدخل.

لماذا المصروفات ضمن حقوق الملكية؟

المصروفات ليست جزءًا مباشرًا من حقوق الملكية، ولكن لها تأثير غير مباشر عليها، حيث تُسجل المصروفات في بيان الدخل وتؤثر على صافي الربح أو الخسارة، فعندما تزيد المصروفات ينخفض صافي الربح مما يؤدي بدوره إلى تقليل الأرباح المحتجزة وهي جزء من حقوق الملكية، بالتالي تأثير المصروفات على حقوق الملكية يحدث من خلال تأثيرها على الأرباح المحتجزة والدخل الصافي.