كانت هناك فترة فاصلة ما بين الوقت الفعلي للمعاملات المحاسبية وبين موعد تقديم الإقرار الضريبي لمصلحة الضرائب المصرية، وهو ما كان يعطي المراجعة المحاسبية وقتها؛ حيث تستطيع أن تحذف بعض الفواتير وتصدر فاتورة مرتجعة وتضيف أو تنقص من قيمة الفاتورة، هذا تبعًا للتغيرات الطارئة على المعاملات وإصلاحًا لأخطاء السهو لمعالجتها. وهناك طرق محاسبية لمثل هذه الحالات كالقيد العكسي أو الفاتورة المرتجعة. ولكن هل كل ذلك لازال متاح بعدما أصبحت الفواتير إلكترونية تصل لحظيًا لمصلحة الضرائب؟ هل هناك بعض التقييدات التي تمنع حذف الفواتير مثلًا؟ وما الصورة القانونية والمحاسبية الواجب إتباعها للتعامل مع هذه المواقف بصورة صحيحة تقرها مصلحة الضرائب؟

محتوى المقال

ما هو الإشعار الدائن في الفاتورة الإلكترونية؟

الإشعار الدائن في الفاتورة الإلكترونية أو كما يسمى بـ إشعار الخصم يعد بمثابة عملية مرتجعات على فاتورة العميل، وقد تكون هذه المرتجعات كلية لمجمل الفاتورة أو جزئية لبعض البنود أو جزء من المبلغ. وهو ما يثبت انخفاض إيراداتك لدى مصلحة الضرائب المصرية نتيجة لحدوث بعض التغييرات بعد إصدار الفاتورة الإلكترونية.

ما هو الإشعار المدين فى الفاتورة الإلكترونية؟

الإشعار المدين في الفاتورة الإلكترونية أو إشعار الإضافة، يعد بمثابة زيادة للإيرادات، مثل أن يستهلك المشتري خدمات أكثر بعد إصدار الفاتورة وتريد أن ترفق هذه الزيادة على فاتورته السابقة أو أي سيناريو يستدعي زيادة الإيراد على فاتورة محددة أو عدة فواتير معًا.

الفرق بين الإشعار الدائن والمدين في الفاتورة الإلكترونية

الإشعار الدائن يمكن استخدامه بمثابة مرتجع أو لحذف الفواتير الإلكترونية بطريقة غير مباشرة بعد انتهاء مهلة السماح بإلغاء الفواتير الإلكترونية، ويدل على انخفاض الإيرادات عن الموثق في الفواتير، بينما الإشعار المدين للفاتورة الإلكترونية على العكس من ذلك، إذ يعد بمثابة توثيق لزيادة الأرباح عن المسجل في الفواتير أو كطريقة لإصدار زيادة على الفاتورة بشكل سريع.

كيفية عمل إشعار دائن أو إشعار مدين على الفاتورة الإلكترونية

إصدار الإشعار المدين أو الدائن للفاتورة الإلكترونية يصدر من الـ portal الخاص بمصلحة الضرائب أو من خلال نظام معتمد لإصدار الفواتير الإلكترونية مثل دفترة، ويتم إصدار كلا الإشعارين بنفس الطريقة غالبًا مع فارق بسيط

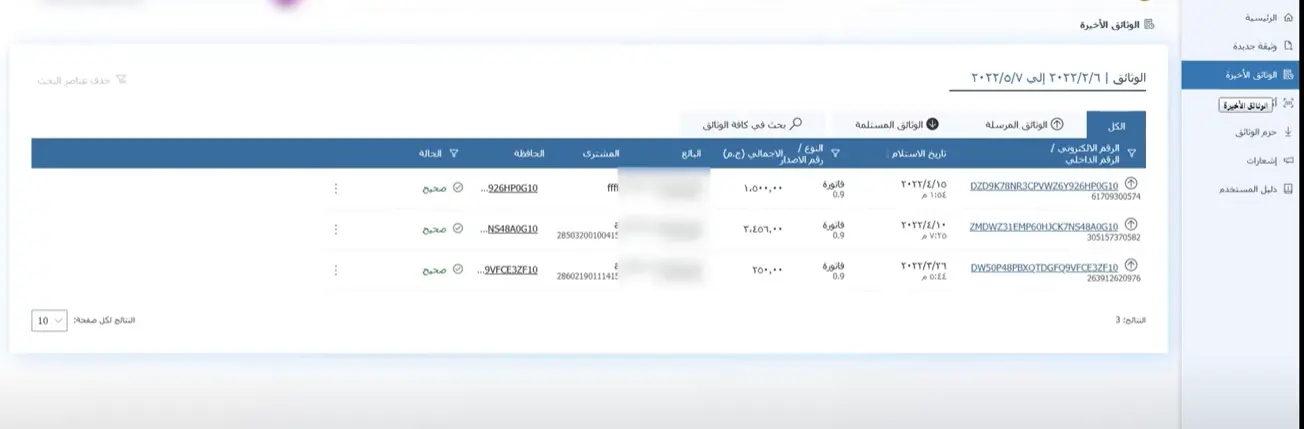

أولًا: إصدار إشعار الفاتورة الإلكترونية الدائن أو المدين من الـ Portal الخاص بمصلحة الضرائب المصرية:

توجه إلى “الوثائق الأخيرة” من القائمة الرئيسية

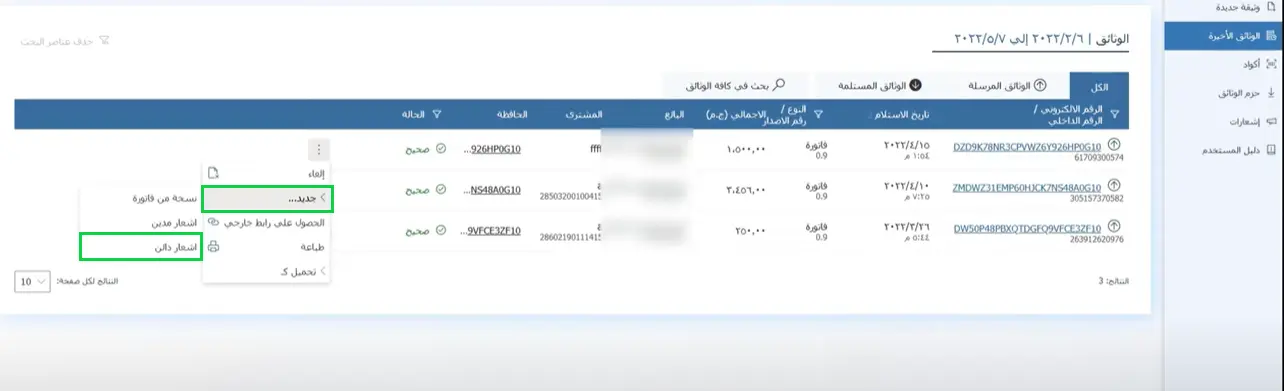

واضغط على النقاط المجاورة للفاتورة المراد إصدار إشعار فاتورة إلكترونية دائن أو مدين لها :

اضغط على إشعار دائن من هنا

أو اضغط على إشعار مدين من هنا

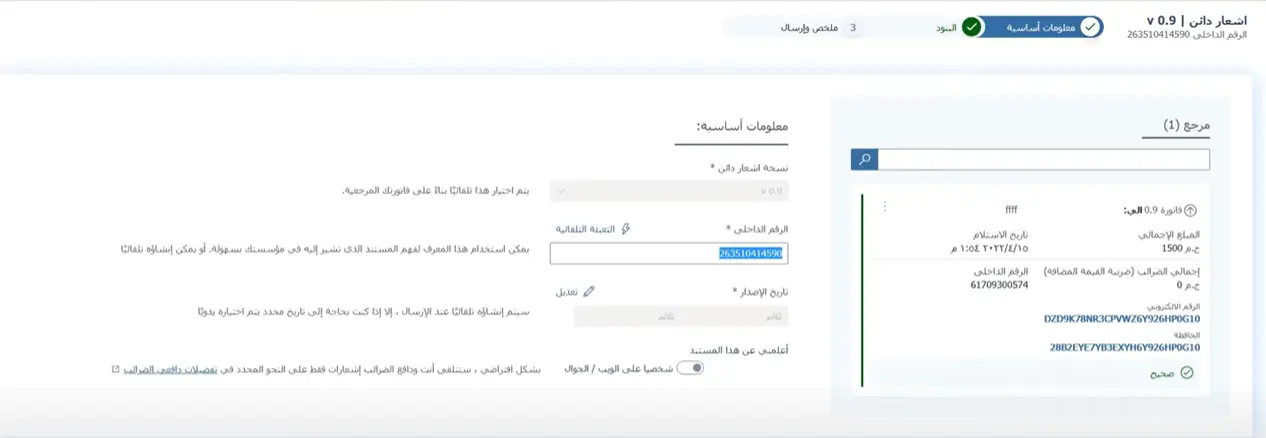

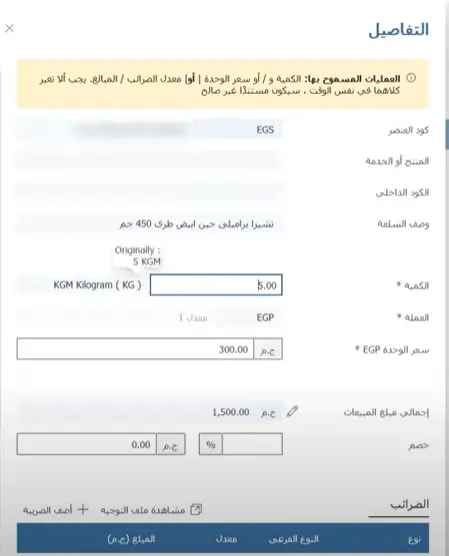

الرقم الداخلي للإشعار يمكنك أن تحتفظ بالتلقائي الصادر عن النظام أو قم بكتابة الأرقام التسلسلية التي تريدها بنفسك

في حالة الإشعار الدائن: قم بتحديد نسبة الخصم المراد اقتصاصه من الفاتورة.

وفي حالة الإشعار المدين: قم بتحديد نسبة الإضافة المراد اقتصاصها من الفاتورة.

استكمل التفاصيل المتعلقة بالإشعار الدائن أو المدين من منتجات أو سعر

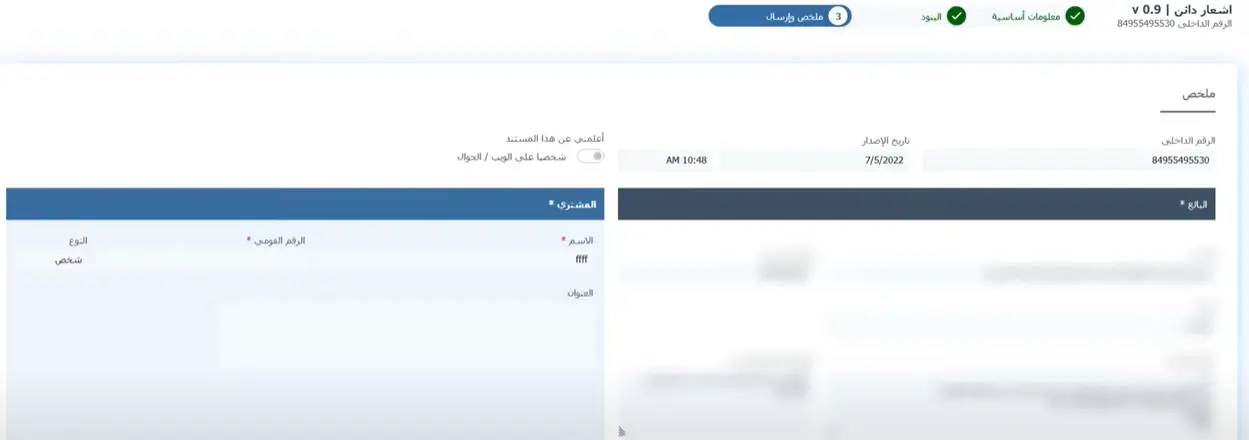

قم بإرسال الإشعار الدائن للفاتورة الإلكترونية أو الإشعار المدين للفاتورة الإلكترونية بتأكيد الخطوة الأخيرة كالتالي

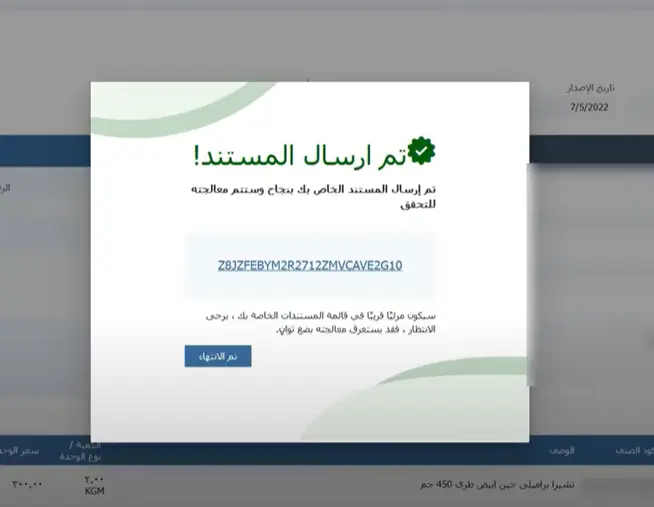

ستظهر لك رسالة تفيد بإرسال الإشعار بنجاح للمصلحة.

ثانيًا: إصدار إشعار دائن او مدين الفاتورة الإلكترونية من دفترة:

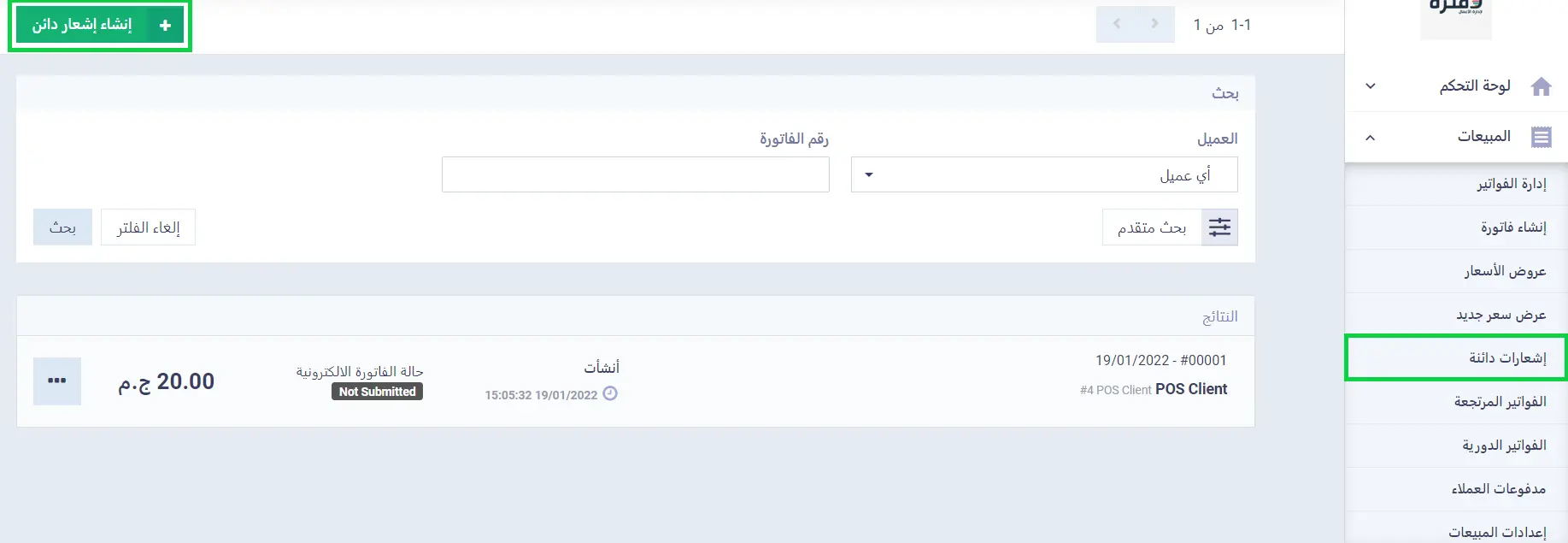

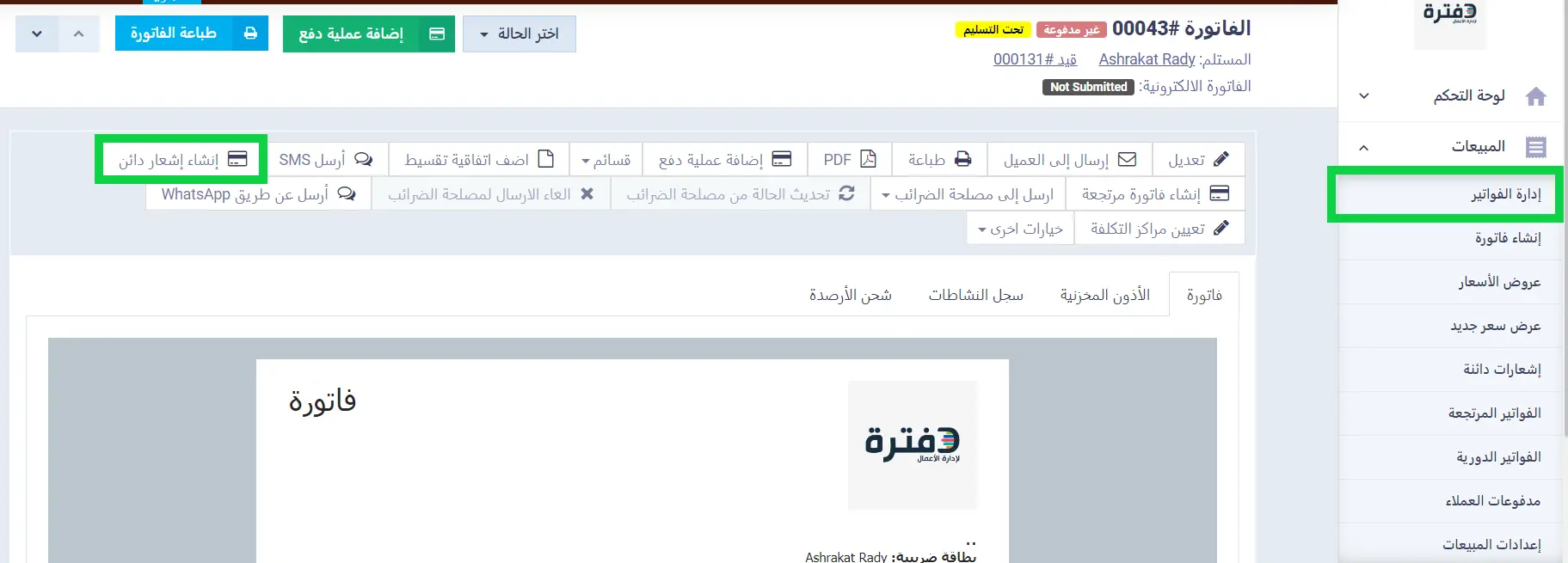

الإشعارات الدائنة في دفترة سهلة الإصدار، ويمكنك بسهولة عمل إشعار دائن يتم إرساله إلى مصلحة الضرائب لحظيًا، وذلك بالضغط على “الإشعارات الدائنة” من القائمة الرئيسية، ثم الضغط على زر “إنشاء إشعار دائن”.

أو بالضغط على إدارة الفواتير واختيار الفاتورة المراد إصدار الإشعار الدائن لها، ثم الضغط على “إنشاء إشعار دائن” لكي تصدر الإشعار عن هذه الفاتورة بالتحديد.

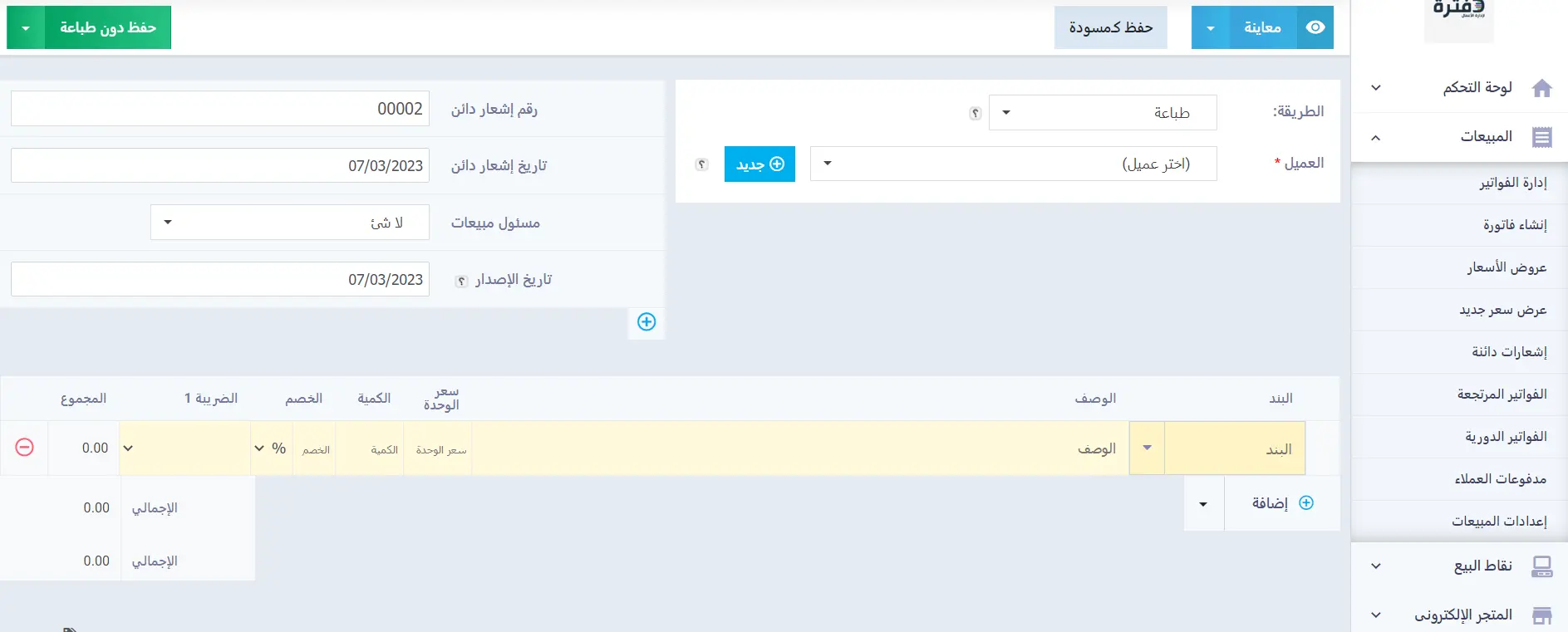

ثم يتم ملء بيانات الإشعار الدائن لتحديد المبلغ وكمية المنتج الذي يتم إصدار الإشعار الدائن لهم.

ويمكنك لإصدار إشعار مدين أن تقوم بإصدار فاتورة جديدة بمسمى إشعار كذا أو أن تقوم بعملية دفع مرتبطة بالفاتورة.

هل يمكن طلب إلغاء الفاتورة الإلكترونية؟ وكيف ذلك؟

إصدار الفاتورة لا يعني أن عملية البيع أو الشراء نهائية، فربما يتم استرجاع المنتجات والفواتير لأي سبب كعيوب الصناعة أو ظهور ظروف اقتصادية تمنع أحد الأطراف من البقاء على الصفقة، والمعروف أن مصلحة الضرائب تعتبر الفاتورة الإلكترونية وثيقة رسمية وتمنع التلاعب فيها، ومن أشكال التلاعب أن يتم حذف الفواتير دون وجه سبب أو دون معالجة محاسبية جيدة، لذلك يسأل الكثيرون هل يمكن إلغاء الفاتورة الإلكترونية بعد إصدارها؟ والإجابة نعم ولكن بالشروط التالية:

- يتم تحديد مدة إلغاء الفاتورة بـ 3 أيام بعد الإصدار، وإذا تم تجاوز هذه المدة لا يجوز إلغاء الفاتورة الإلكترونية على الإطلاق.

- خلال الثلاثة أيام إن أردت إلغاء الفاتورة الإلكترونية، قم بإرسال طلب إلغاء لمصلحة الضرائب، وستقوم المصلحة بالرجوع للمشتري حيث يجب أن يوافق كلا الطرفين البائع والمشتري على الإلغاء.

- هناك مدة لرفض حذف الفاتورة الإلكترونية من قِبل الطرف الثان؛ إن لم يستجيب خلالها بالموافقة أو الرفض، يعتبر إلغاء الفاتورة الإلكترونية ساري.

خطوات إلغاء الفاتورة الإلكترونية

إلغاء الفواتير الإلكترونية متاح من خلال حسابك الخاص بالفواتير الإلكترونية على موقع مصلحة الضرائب المصرية أو من خلال برنامج دفترة المرتبط بالمصلحة، إليك الخطوات في كلا الحالتين

إلغاء الفاتورة الإلكترونية من Portal مصلحة الضرائب المصرية:

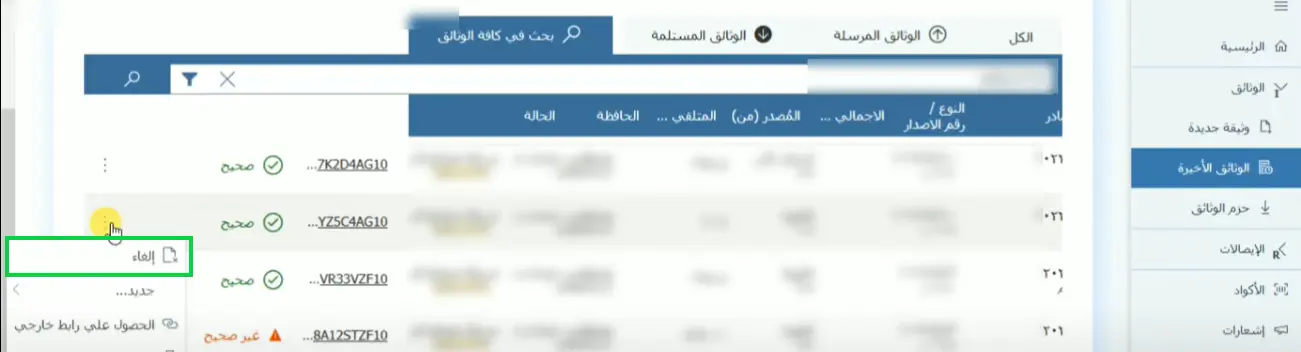

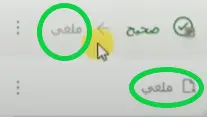

توجه إلى “الوثائق الأخيرة” من القائمة الرئيسية وقم بالضغط على النقاط : المجاورة للفاتورة التي ترغب في طلب إلغائها واضغط على إلغاء.

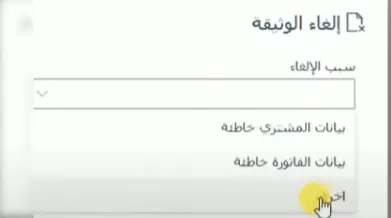

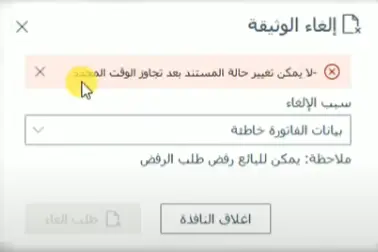

اكتب سبب الإلغاء، ثم استكمل عملية إلغاء الفاتورة الإلكترونية، وسيصل للمشتري إشعار برغبتك في إلغاء الفاتورة، له الحق في رفضه أو الموافقة عليه.

- ستجد في البداية كلمة ملغي ظهرت إلى جانب سهم، وتعني أن الفاتورة في انتظار موافقة المشتري على الإلغاء.

- ثم بعد موافقة المشتري تتحول الفاتورة إلى الحالة ملغي بشكل نهائي.

ولاحظ أنه في حالة مرور أكثر من 3 أيام على إصدار الفاتورة لن يمكنك طلب إلغاء فاتورة إلكترونية وتظهر الرسالة التالية.

إلغاء الفاتورة الإلكترونية من برنامج دفترة:

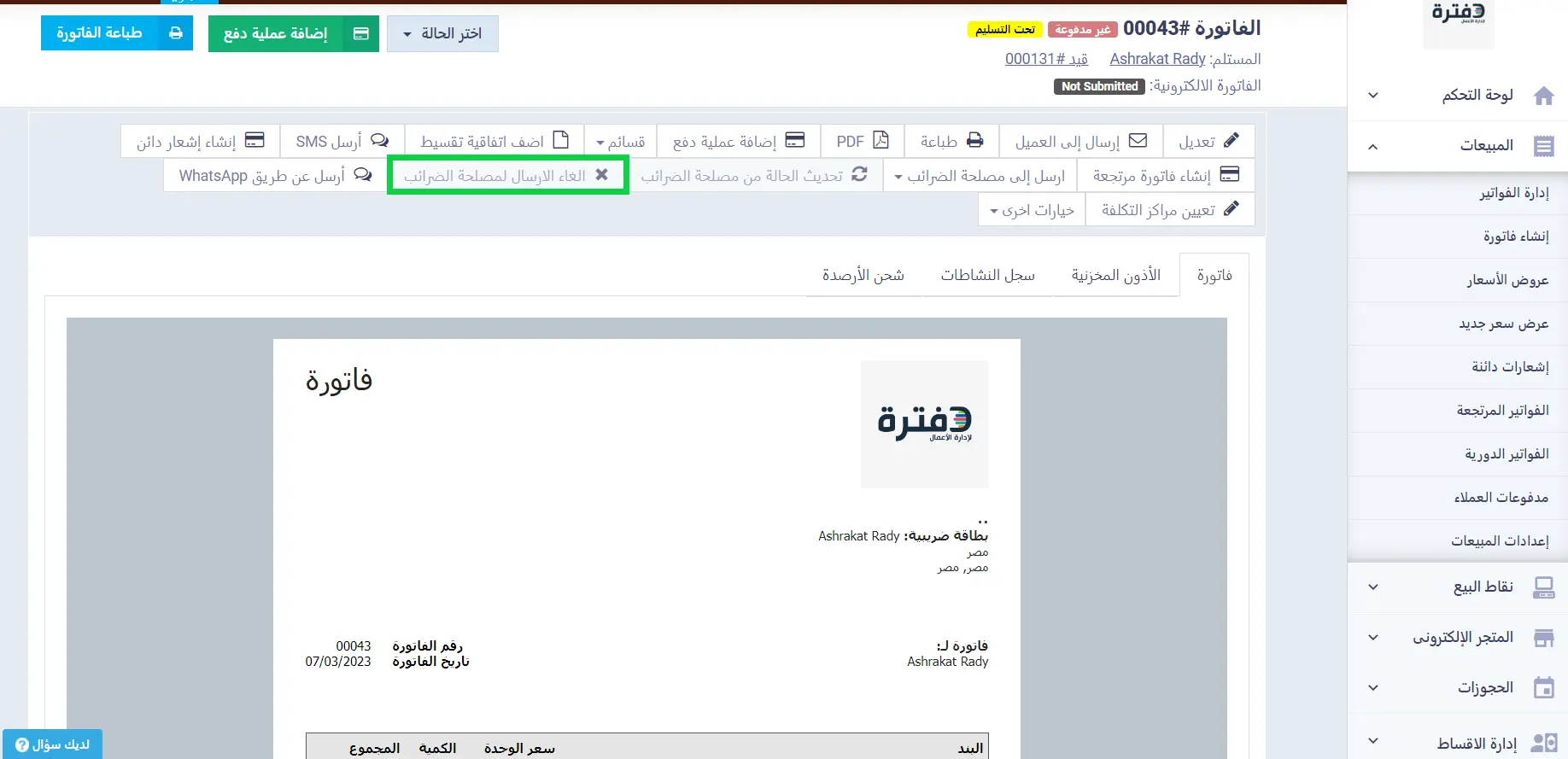

بعد إصدار الفاتورة يمكنك التوجه إلى “إدارة الفواتير” من القائمة الرئيسية والضغط على الفاتورة التي تود إلغائها ثم الضغط على “إلغاء الإرسال لمصلحة الضرائب”، وسيتم توجيه الطلب بالتبعية للمورد للموافقة على طلب الإلغاء.

لاحظ أنه في حالة كانت الفاتورة التي تود إلغائها فاتورة مشتريات وليست مبيعات، لن يمكنك إلغاؤها بنفسك من خلال موقع مصلحة الضرائب أو من الـ ERP System ولكن يمكنك أن تطلب من البائع أن يرسل طلب الإلغاء هو وكل ما عليك أن توافق على طلب إلغاء الفاتورة.